はじめに

北海道新幹線の延伸や、ラピダスによる千歳市での半導体工場建設、ソフトバンクグループによるデータセンター建設など、北海道の高度産業化が着実に進行しています。

クワザワHD(8104)〜北海道半導体産業や新幹線延伸での建築資材需要を期待~ | やまけいの株日記

そのような流れの中で、北海道札幌市に本社を構えるナラサキ産業(8085)は、「産業用電機・機械・建材・化学品・ITソリューション」などを幅広く扱う総合技術商社です。本稿では、同社に投資妙味があるかどうかを考察いたします。

事業内容

ナラサキ産業は、以下のように多岐にわたる事業を展開しています。

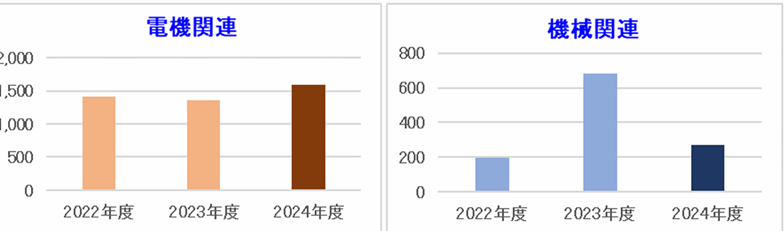

- 電気関連:FA機器・制御機器などの販売およびシステム提案

- 機械関連:建築・土木工事機械の提供

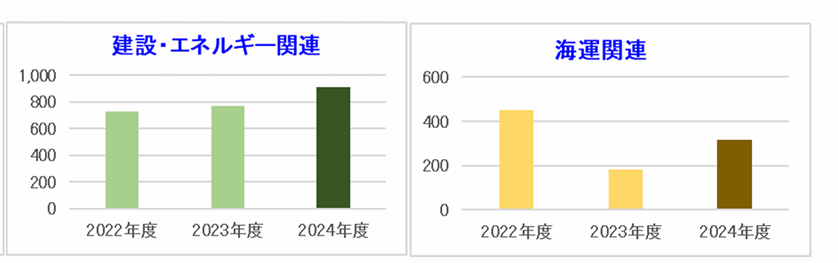

- 建設・エネルギー関連:建設資材の提供やガソリンスタンドの運営

- 海運関係:苫小牧港・室蘭港・石狩新港・八戸港を中心とした輸送関連業務

※ナラサキ産業公式HPより

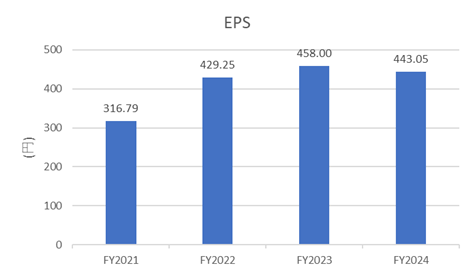

業績状況

FY2023まで堅調に成長してきましたが、FY2024は業績が横ばいとなる見込みです。

※IRbankより作成

この停滞の主な要因は、機械関連事業における大型案件の受け渡しが大幅に減少したためとされています。一方で、建築需要の高まりにより制御機器の販売は堅調であり、電気関連や建設・エネルギー関連の事業も好調を維持しています。

※2025年3月期 決算説明会より

今後の見通し

FY2025については、当期純利益が2,500百万円(FY2024:2,241百万円)となる見通しで、11.6%の成長が期待されています。

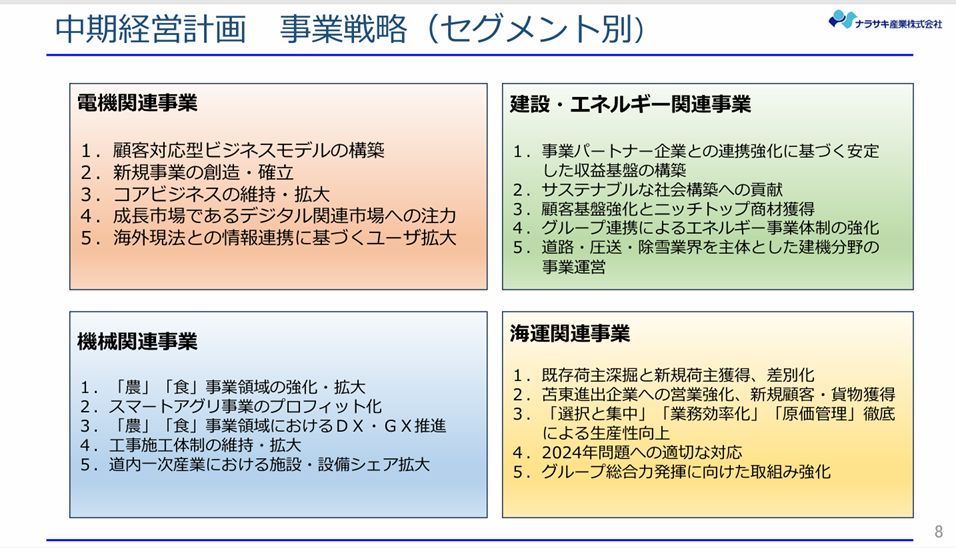

さらに中長期計画として、FY2026においては「売上高1,200億円、営業利益40億円、ROE10%、配当性向30%以上」の達成を掲げています。

- グループ連携による顧客提案力の強化

- 生産性および収益性の改善

- DX(デジタル変革)・GX(グリーントランスフォーメーション)への取り組み強化

もっとも、現時点では各セグメントの戦略内容がやや不明瞭であり、それぞれの事業が利益にどの程度貢献しているかについてはやや不明確な印象をもちました。

※中長期経営計画 FY2024~FY2027より

ファンダメンタル(2025年5月14日時点|楽天証券より)

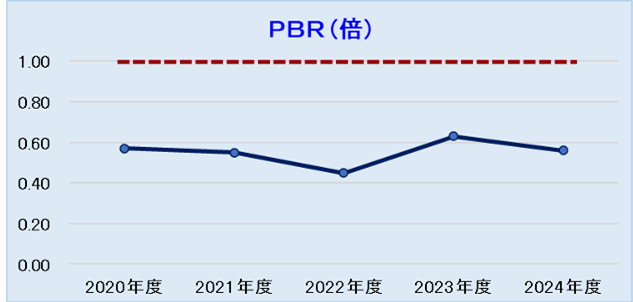

- PER:7.00倍

- PBR:0.60倍

- 配当利回り(予想):4.19%

- 自己資本比率:46.3%

PBRが1倍を大きく下回り、配当利回りも高水準であることから、同社は割安なバリュー株と評価できます。ただし、過去数年にわたりPBRが0.5〜0.6倍で推移していることを踏まえると、現在が特別割安なタイミングとまでは言い切れません。

※2025年3月期 決算説明会より

簡易的に安全率を計算すると、

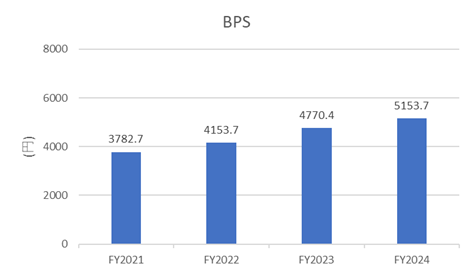

BPS+EPS*10 ÷現在株価=(5153.7+443.05*10)÷3100=3.09倍となり、

2倍を超えると割安考えている中で、3倍を超過していることから、

現在株価は非常に割安水準であることがわかります。

*2025年3月期 決算説明会より

株主優待について

2025年時点において、同社は株主優待制度を導入していません。

株価推移と今後の注目点

- 株価は2023年以降、堅調に上昇を続けてきましたが、直近では3,000円前後で推移しています。

- 今後も業績の拡大が見込まれ、予想配当利回りが4%近くあることから、キャピタルゲイン(値上がり益)とインカムゲイン(配当)の両面で期待できる銘柄と考えられます。

※Yahoo!ファイナンスより

おわりに

ナラサキ産業は、堅実な経営体質と割安な株価水準、明確な株主還元方針を有しており、特に市場全体が調整局面を迎えた際には、購入を検討すべき有望銘柄の一つと考えています。

ここまでお読みいただき、ありがとうございました。

コメント