はじめに

近年、ASICS(7936)は業績・株価ともに好調に推移しています。一方、国内スポーツブランド大手のミズノ(8022)は業績は拡大傾向であるものの、ASICSほどの過熱感はないことから、今回はミズノに投資妙味がないか考察しました。

1. 事業内容(四季報より)

ミズノは1906年創業の老舗スポーツメーカーです。

野球やゴルフをはじめとした各種競技用品を展開しており、海外事業の拡大にも注力しています。

主力の国内市場では幅広い競技カテゴリーで販売が好調に推移しています。また、サッカーやバドミントンを軸に、東南アジア市場が勢いを見せており、北米ではゴルフ用品が高水準を維持しています。

苦戦が続いていた欧州市場については、シューズ流通の過剰在庫が解消されつつあり、改善の兆しが見られます。

ランニングカテゴリーについては、新興ブランドの台頭もあり、国内外でシェアはやや低下傾向にあり、デザインチームによるテコ入れが実施されている状況です。

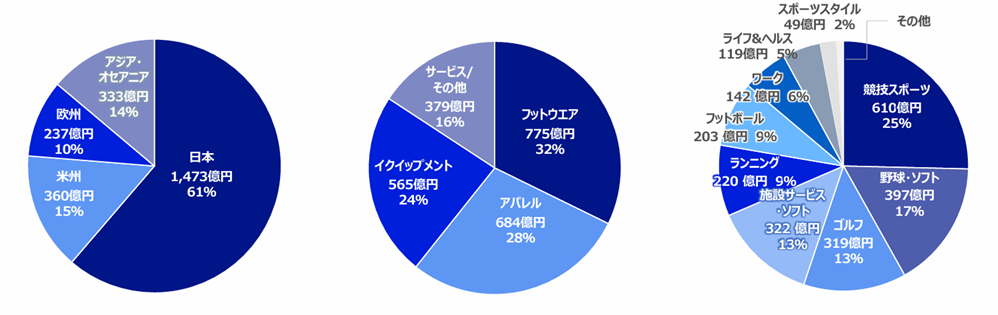

地域別売上構成では、日本が全体の約6割を占めています。

プロダクト別では、バランスのとれた製品ポートフォリオとなっている点が特徴です。

出典:2025年3月期 決算説明資料

なお、ランニングカテゴリーの売上は約220億円(売上比率9%)となっています。注目製品「MIZUNO NEO VISTA 2」が2025年6月20日より先行発売されています。

出典:ミズノ公式HP

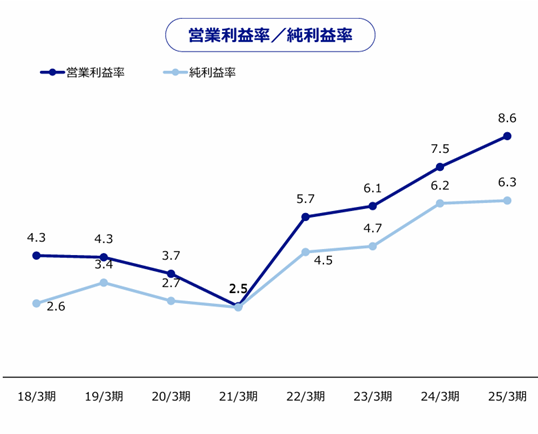

2. 業績状況

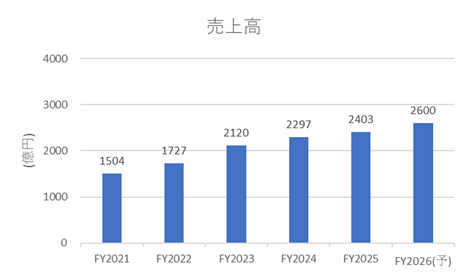

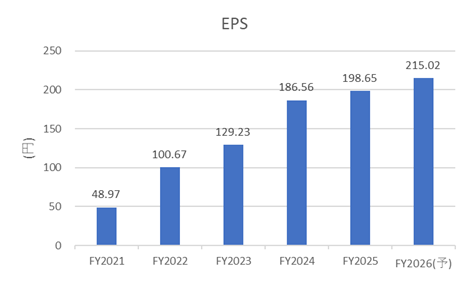

売上高・EPSともに堅調に推移しています。

出典:IRBANK

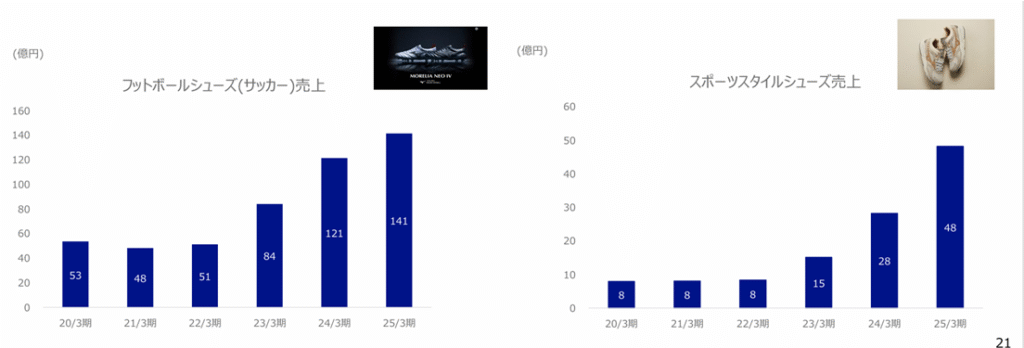

業績拡大の要因としては、フットボールシューズやスポーツスタイルシューズの売上が好調に推移していることが挙げられます。

出典:2025年3月期 決算説明資料

また、コロナ禍以降は利益率が上昇傾向にあり、より付加価値の高い商品・サービスへとシフトしていることがうかがえます。

出典:2025年3月期 決算説明資料

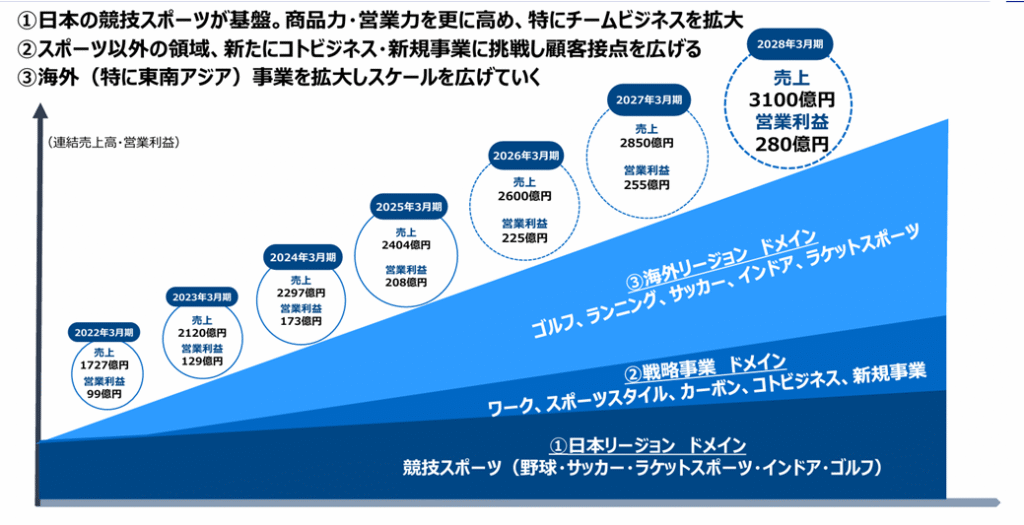

3. 今後の見通し

中期経営計画では、国内事業を基盤としつつ、海外市場の拡大を通して、

2028年3月期には、売上高3,100億円、営業利益280億円の達成を目標としています。

出典: 2025年3月期 決算説明資料

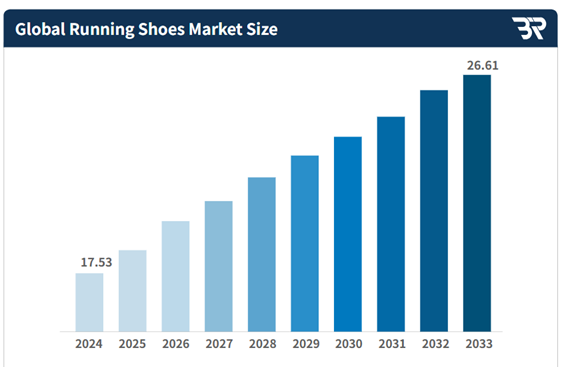

グローバル戦略としては、特にランニングおよびスポーツスタイルの分野に注力していく計画です。

とりわけランニング市場は、今後も世界的な市場拡大が期待されており、成長ドライバーとしての役割が期待されます。

出典:Business Research INSIGHTS

4. ファンダメンタル(2025年7月4日時点・楽天証券より)

- 予想PER:13.04倍

- PBR:1.27倍

- 自己資本比率:約71.56%

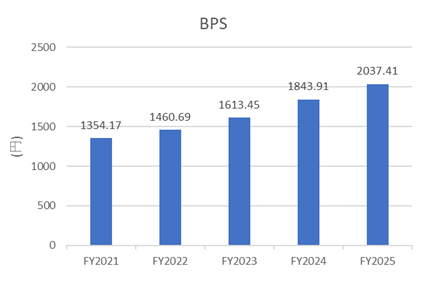

- BPS:2,193.60円

- 配当利回り:1.93%

自己資本比率は70%を超えており、BPSも年々増加していることから、財務体質としては健全な範囲にあります。

出典:IRBANK

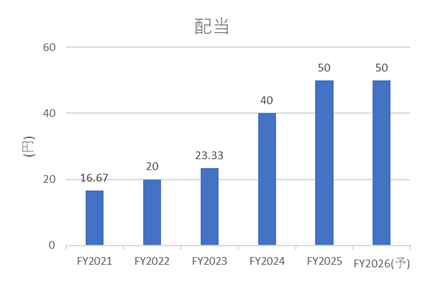

配当は増配傾向にあり、配当性向は25%程度と無理のない水準に保たれています。

出典:IRBANK

簡易的な安全域を試算すると、

安全域=(BPS + EPS×10) ÷ 株価 = (2,193.60 + 214.73×10) ÷ 2,590 ≒ 1.68倍

となり、一定の割安感はあるものの、一般的な割安基準とされる2倍をやや下回っています。

安全域2倍を確保するには、株価が2,170円を下回る必要があり、この水準を割り込む場面があれば、良好な購入機会となる可能性があります。

5. 株主優待について

100株以上の保有で、以下の優待を受けることができます。

- 直営店20%割引券

- オンラインショップ20%割引

- 大阪マラソン参加権(抽選)

- ミズノパフォーマンスフィッティング(ゴルフ)利用料無料

スポーツに親しみのある株主にとっては、魅力的な優待内容といえます。

6. 株価推移と今後の注目点

株価は2024年前半まで上昇基調を見せていたものの、その後はレンジ内での推移が続いています。

特に、2023年8月の急落や、2025年の「関税ショック」時には一時的に2100円付近まで下落する局面もありました。

今後、この水準に近づく場面があれば、再度エントリーポイントとして検討する余地があると考えられます。

出典:Yahoo Finance

おわりに

ミズノは、伝統ある総合スポーツメーカーとして、国内外で確かなブランド力と製品開発力を有しています。

業績は堅調に推移しており、中期計画でもさらなる成長が見込まれていますが、株価には一定の割安感が残されています。

今後のグローバル展開や新製品戦略、外部環境の変化にも注視しながら、長期的な視点で投資判断を行いたい企業のひとつです。

ここまでお読みいただきありがとうございました。

コメント