はじめに

AB&COMPANY(9251)は美容室『Agu.』等を運営しており、主にフランチャイズ(FC)展開を軸としつつ、店舗内装工事も手がけています。スタイリストとは業務委託契約を結ぶ形で、効率的な運営体制を構築しています。

この業務委託とFCモデルの組み合わせにより、全国で1,000店舗を超える出店実績を実現しており、業界内でも屈指の規模を誇ります。

そこで、同社に投資妙味があるか考察しました。

事業内容

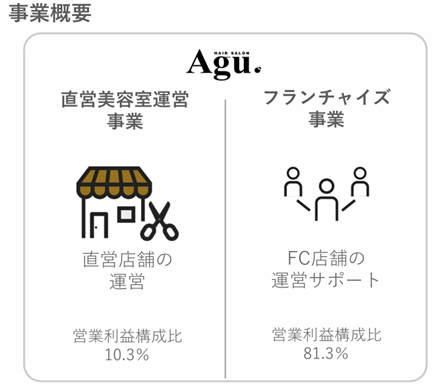

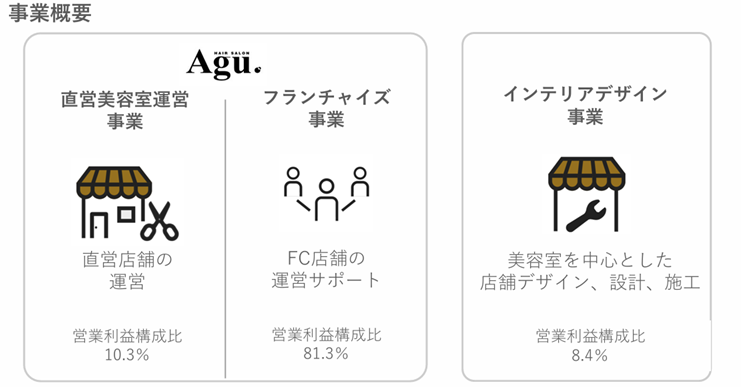

同社は、美容室の直営店およびフランチャイズ店舗の運営に加えて、インテリアデザイン事業なども展開しています。売上の約8割をフランチャイズ事業および業務委託モデルが占めています。

出典:事業計画および成長可能性に関する説明資料(2025年1月30日)

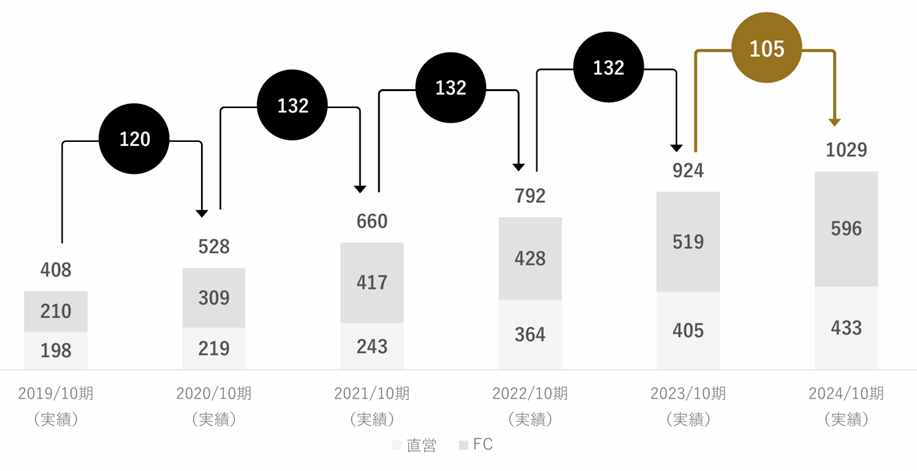

このようなビジネスモデルにより、他店舗よりも安価なサービス提供を可能としつつ、業務委託による高報酬も両立しており、所属スタッフ数・店舗数は年々増加傾向にあります。

店舗型ビジネスは出店初期に一定のコストがかかるものの、ブランド認知が浸透した段階から投資回収が進行しやすいモデルとも言えます。

出典:事業計画および成長可能性に関する説明資料(2025年1月30日)

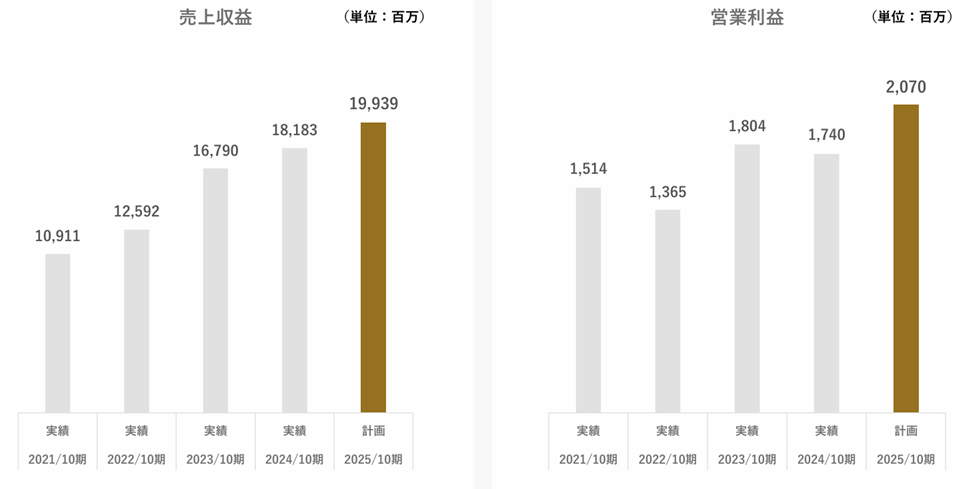

業績状況

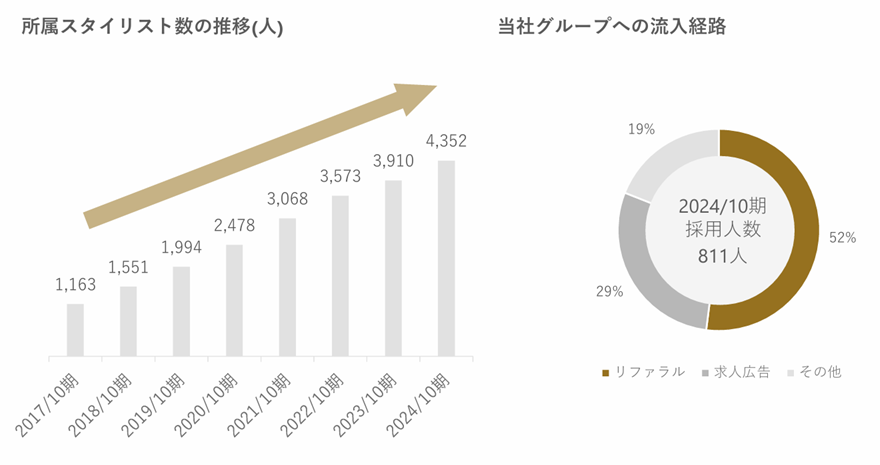

店舗数および従業員数の増加に伴い、これまでのところ売上は右肩上がりに推移しています。営業利益については多少の変動はあるものの、全体としては成長を維持しているように見えます。

会社四季報によれば、客単価の上昇の一方で、資材価格の高騰などが響き、店舗数の計画は下方修正されています。加えて、インボイス制度における経過措置の影響もあり、営業増益の幅はやや縮小している点は注意が必要です。

出典:事業計画および成長可能性に関する説明資料(2025年1月30日)

今後の見通し

2025年10月期については、前年比で20%前後の増加を見込んでいます。今後は、直営店舗の新規出店を一定程度抑え、投資回収フェーズへと移行する見通しです。

一方で、そこからさらに成長を加速させるための戦略については現時点で明示されておらず、今後の動向を注視する必要があります。

出典: 事業計画及び成長可能性に関する説明資料(2025年1月30日)

ファンダメンタル(2025年7月25日 楽天証券より)

- 予想PER:12.77倍

- PBR:1.60倍

- 配当利回り:2.93%

- 自己資本比率:34.23%

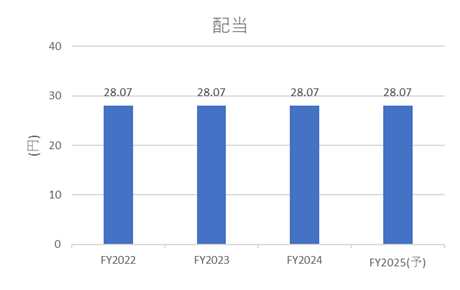

自己資本比率がやや低め(約34%)である点は懸念材料ではあるものの、配当性向が約40%と安定しているため、急激な減配リスクは低いと考えられます。

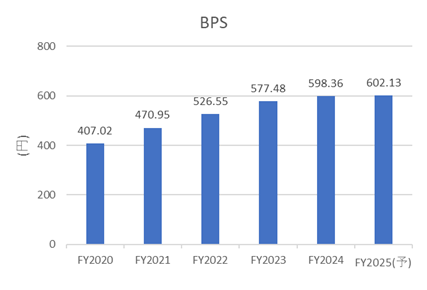

BPS(1株当たり純資産)も年々積みあがっており、将来の還元が期待されます

出典:IR Bank

株主優待について

同社の株主優待としては、公式オンラインショップで利用可能な優待券が進呈されます。現在の株価(2025年7月25日時点:959円)を前提とした場合、10万円未満の投資で約8.3%の優待利回りとなります。これに配当利回り(2.9%)を加えると、総合的な株主還元率は約11.2%に達します。

出典:同社HP 株主優待サイトより

株価推移と今後の注目点

2021年10月の上場以降、株価は軟調に推移しています。

ただし、売上自体は堅調に伸びており、今後、何らかのカタリスト(業績上振れ、新規事業、外部提携など)があれば、株価反転の可能性も考えられます。

公開価格は1,490円、初値は1,400円であり、これらの水準をブレイクアウトすることができれば、テクニカル的にも注目される局面を迎えるかもしれません。

出典:Yahoo! Finance

とはいえ、急激なバリュー拡大を期待するというよりも、配当と優待を活用し、着実に利益を享受していくスタンスが適している銘柄といえるでしょう。

ここまでお読みいただき、ありがとうございました。

コメント