はじめに

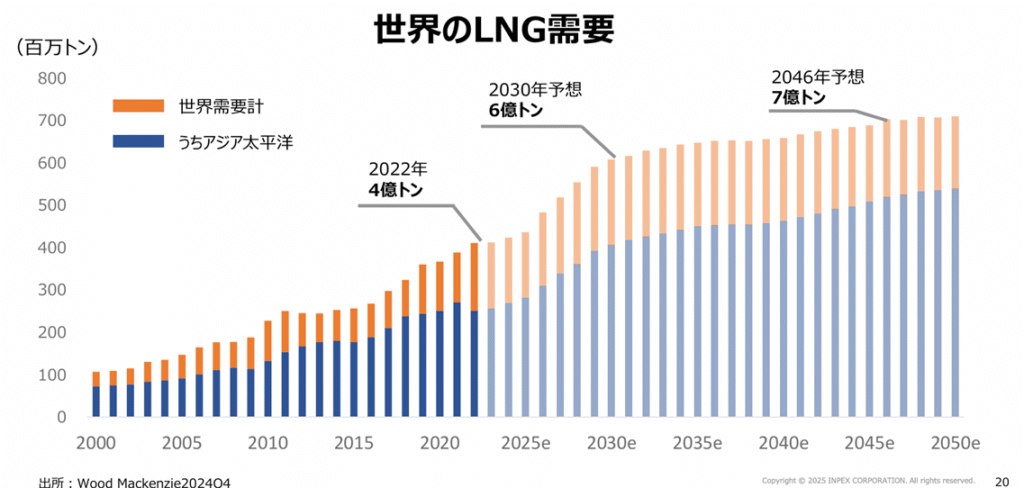

グローバルにおいて、今後LNG(液化天然ガス)の需要が高まると見込まれています。

シェルが公表した「LNGアウトルック2025」によれば、アジア諸国の経済成長、重工業および運輸分野における排出削減、さらに人工知能(AI)の普及が、LNG需要を牽引する主因とされています。

出典:2025年6月4日 個人投資家向けIRセミナー

こうした背景を踏まえ、総事業費3兆円規模とされるインドネシア・アバディLNG事業をはじめ、LNG関連事業を積極的に推進するINPEX(1605)に、投資妙味があるかを検討しました。

1. 事業内容

INPEXは、石油・天然ガスの探鉱、開発、生産、販売をグローバルに展開しています。

上流から下流まで一貫したバリューチェーンを構築しており、日本のエネルギー供給において不可欠な存在です。同社のネット生産量は、国内の年間エネルギー消費量の約1割に相当するとされています。

INPEXはもともと国策会社として設立されており、筆頭株主は経済産業大臣です。また、安全保障の観点から、株主総会や取締役会における重要決議に対し拒否権を持つ「黄金株」が政府によって保有されています。

現在、同社の事業活動の約9割は海外で行われており、世界各地で石油・天然ガスに関するプロジェクトを展開しています。

出典:2025年6月4日 個人投資家向けIRセミナー

2. 業績状況

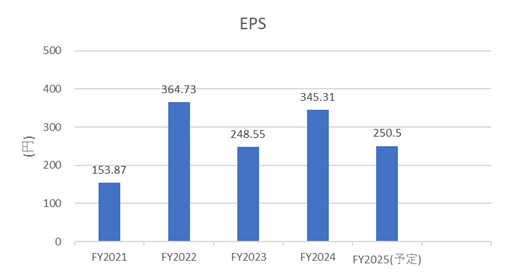

INPEXの業績は、原油価格および為替レートの変動に大きく左右される傾向があります。そのため、収益はやや変動性が高いといえます。

出典:IR BANKより

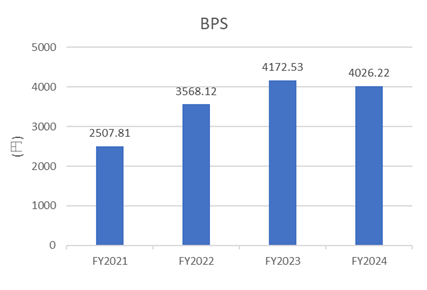

一方で、BPS(一株あたり純資産)は年々積み上がっており、突発的な原油価格の上下変動に対する耐性が高まりつつあることが読み取れます。

出典:IR BANKより

3. 今後の見通し

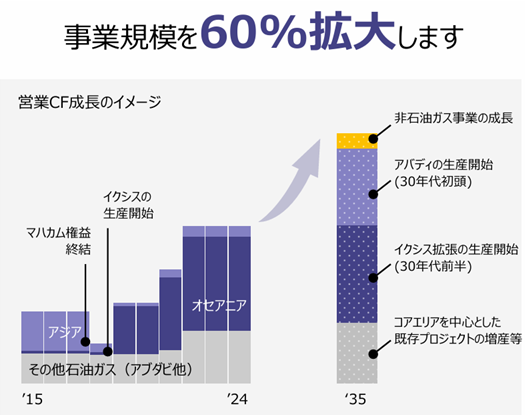

INPEXは、2035年に向けて、アバディLNGやイクシスLNGといった大型プロジェクトの拡大を通じて、事業規模の一層の拡大を目指しています。

出典:2025年6月4日 個人投資家向けIRセミナー

4. ファンダメンタル(2025年7月8日時点|楽天証券より)

- 予想PER:8.05倍

- PBR:0.51倍

- 予想配当利回り:4.66%

- 自己資本比率:65.33%

簡易的に安全余裕率を試算すると、

(BPS + EPS × 10) ÷ 株価 = (4026.22 + 250.5 × 10)÷ 2050 ≒ 3.18倍

となり、一般的な割安水準とされる2倍を大きく上回っています。

すでに十分に割安感はあると考えられますが、前述のとおり、EPSは原油価格の影響を受けやすく変動幅が大きいため、原油価格が調整局面に入った際には、株価の下落する可能性が高いことから、私ならそうしたタイミングでのエントリーを検討します。

5. 株主優待について

INPEXでは、保有株式数および継続保有年数に応じて、同社オリジナルデザインのQUOカードが贈呈されます。さらに、100株以上を保有する株主は、直江津LNG基地の見学にも参加可能です。

出典:INPEX公式HPより

6. 株価推移と今後の注目点

直近では業績にやや調整感が見られるものの、割安株としての投資妙味は高く、高配当および株主優待を通じた還元姿勢が際立っています。

出典:Yahoo!ファイナンス

今後の注目点としては、資源価格の動向、LNGを中心とした開発案件の進捗、そして脱炭素社会に向けた取り組みが、株価および企業価値に大きく影響すると考えられます。

ここまでお読みいただき、ありがとうございました。

コメント