はじめに

百貨店関連株は、今年前半においては近年インバウンド消費の減退を背景に軟調に推移してきました。

しかし、 J.フロントリテイリング(3086) は、IP関連ビジネスの好調を追い風に、競合他社と比較して堅調な動きを見せています。

私自身も今年、渋谷PARCOを訪れる機会が何度かありましたが、ポケモン・Nintendo・カプコン・ジャンプ系などのIPショップが一堂に集結しており、海外からのインバウンド需要で非常に賑わいを感じられました。

参考資料

- 日経新聞: Jフロント株価、10年ぶり高値圏 訪日客と物言う株主が熱視線

- 日経新聞: 百貨店に映る景気 訪日客、高額品を買い控え

足元でも競合と比較し株価が堅調に推移しており、長期的な成長期待も高いことから、同社への投資妙味について整理しました。

事業内容

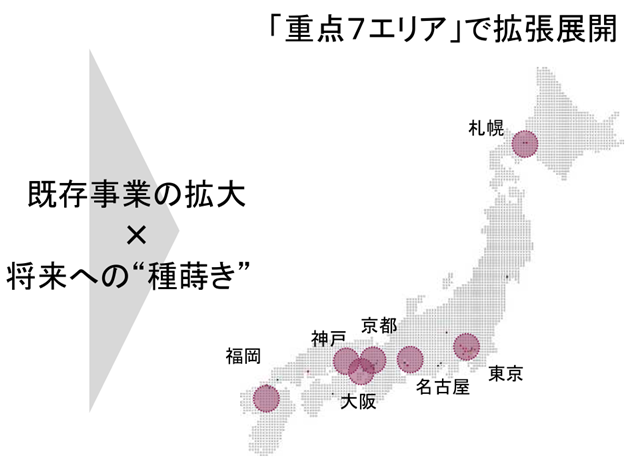

大丸松坂屋などの主力とし、商業施設ではパルコやギンザシックスも傘下に収めています。

百貨店事業は訪日客需要の落ち込みを外商の好調で補っており、パルコもアニメ・キャラクター関連商品の人気を背景に堅調な業績を維持しています。

業績状況

同社は地方の不採算店舗を整理しつつ、富裕層やインバウンド需要を取り込める都市圏での拡大を図っています。

出典: 2025年2月期 決算説明会

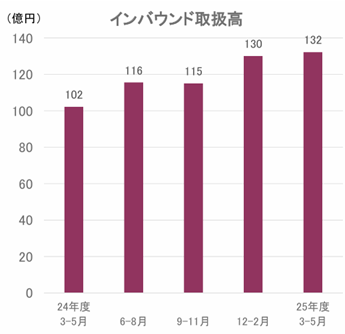

足元では百貨店の免税売上に減速が見られる一方で、PARCOの取扱高は好調に推移しています。

出典: 2026年2月期 第1四半期決算

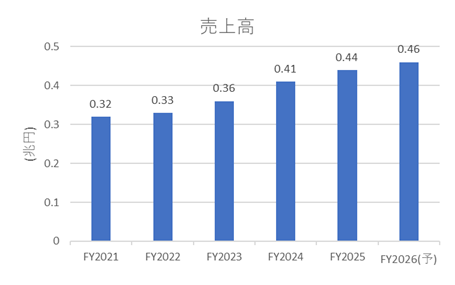

全体としては、2024年度に中期経営計画を2年前倒しで達成するなど、堅調に推移しているといえます。

今後の見通し

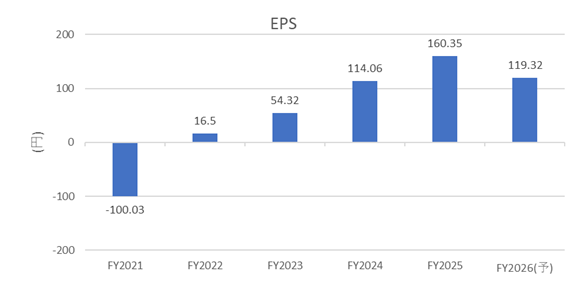

2025年度は前年の資産売却益の反動や、SC事業における引当金戻入計上の反動減などから減益を見込んでいます。しかし、富裕層マーケットおよびインバウンド拡大による長期的な成長ストーリーに大きな変更はないとみています。

ファンダメンタル(2025年9月13日 楽天証券より)

- PER:20.01倍

- PBR:1.57倍

- 予想配当利回り:2.08%

- 自己資本比率:35.19%

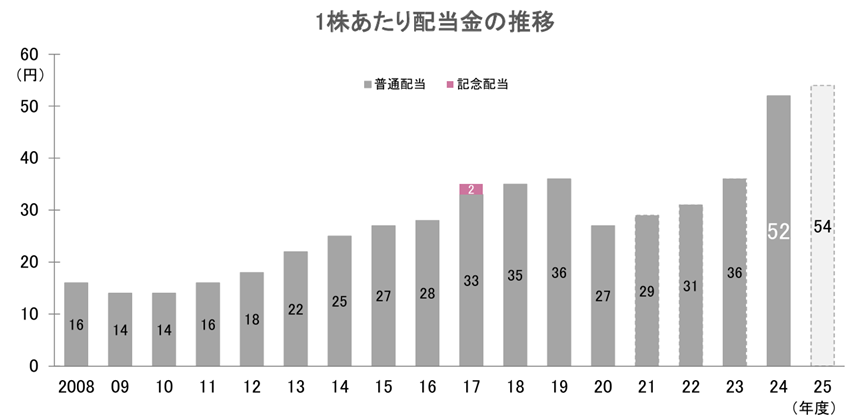

同社は配当性向40%を目安としており、業績の追い風もあり近年は増配を継続しています。また、自社株買いも積極的に実施しており、競合他社と比べて株主還元に前向きである点も評価されています。これが株価の下支えの一員となっていると考えられます。

出典: 2025年2月期 決算説明会

株主優待について

- 特典① 大丸・松坂屋でのお買い物が10%割引になる「大丸・松坂屋お買い物ご優待カード」を発行

- 特典② 上記カードの提示で、大丸・松坂屋・PARCO各店で開催される有料文化催事に無料で入場可能

- 特典③ PARCO各店の指定ショップにて、カード提示により株主限定の特典を享受可能(例:飲食店でワンドリンクサービスなど)

大都市圏であれば、10%買い物割引はとても魅力ですし、特に都内近郊に在住であれば、文化催事に無料無料入場は興味がある方にとってはメリットが大きいです。

株価推移と今後の注目点

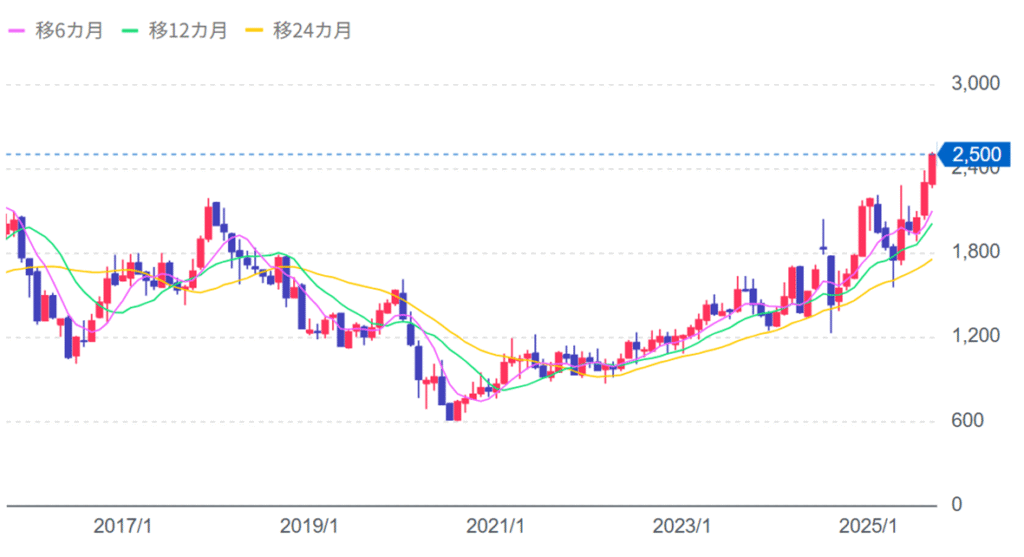

株価はこの2年間、右肩上がりの推移を続けています。インバウンド需要の落ち込みや景気後退などの要因で短期的に変動する可能性はあるものの、長期的にはIP関連ビジネスが堅調である限り、投資妙味のある水準で推移すると考えられます。

出典:YahooFinance

10年チャートでも、過去最高値圏で推移しており、ここからのブレイクアウトを期待できるチャートとしても面白いと思います。

出典:YahooFinance

ここまでお読み頂きありがとうございました。

コメント