事業内容

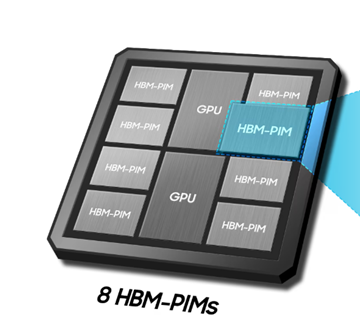

SKハイニックスは、DRAMやNAND型フラッシュメモリを中心に事業を展開しています。近年は特にAIサーバーやデータセンター向けの高性能DRAM需要が急増し、同社の強みである「HBM(High Bandwidth Memory、高帯域幅メモリ)」が注目を集めています。

出典:サムスン電子

もともとは現代(Hyundai)グループに属していましたが、現在はSKグループの中核企業です。さらに、韓国国内の就職人気ランキングでは前年9位から1位へ躍進し、国を代表する企業となりつつあります。

業績状況

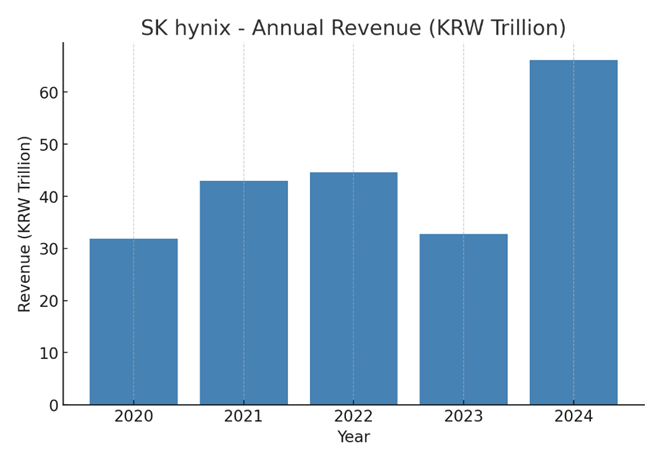

コロナ禍直後はリモート需要が追い風となりましたが、その後はメモリの過剰供給や需要減退による価格下落で業績が一時低迷しました。

しかし2024年以降は、生成AIの普及とHBM需要の急拡大を背景に、再び大きな成長局面に入っています。

売上高推移

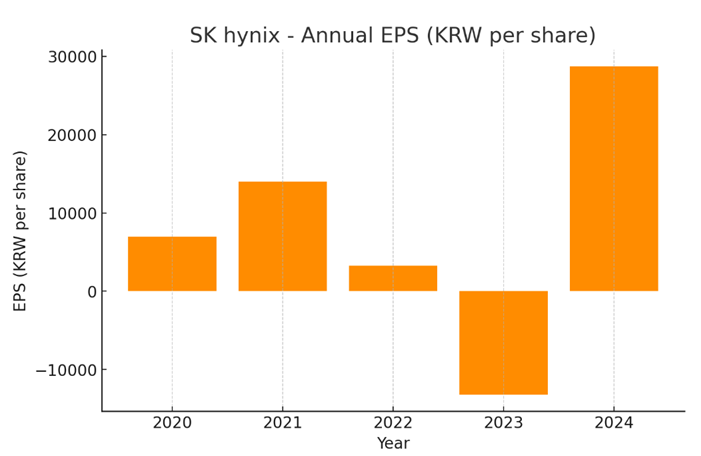

EPS推移

今後の見通し

同社は半導体DRAMシェア首位に位置しており、過去30年間首位であったサムスン電子を抜き、成長を加速させています。

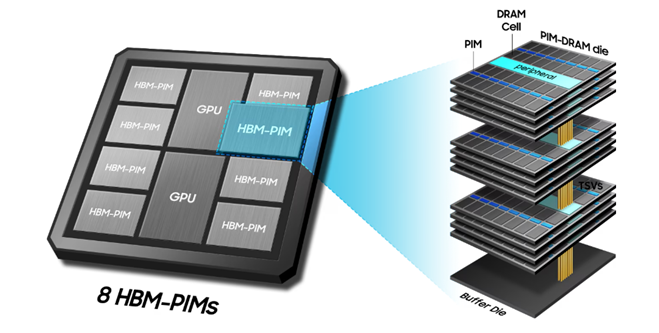

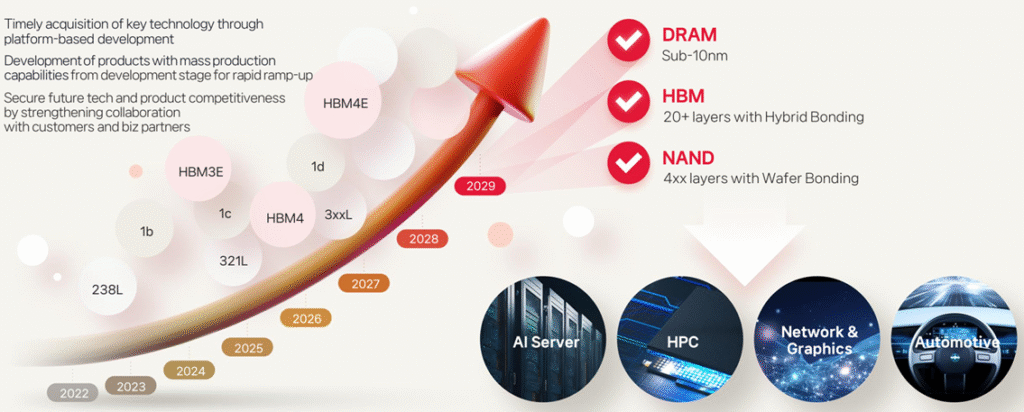

HBMは今後も進化を続け、より高性能な次世代モデル「HBM4」「HBM4E」の登場が予定されています。すでにトップランナーであるSKハイニックスの競争優位性は一段と強化される可能性があります。

出典:SKhynix

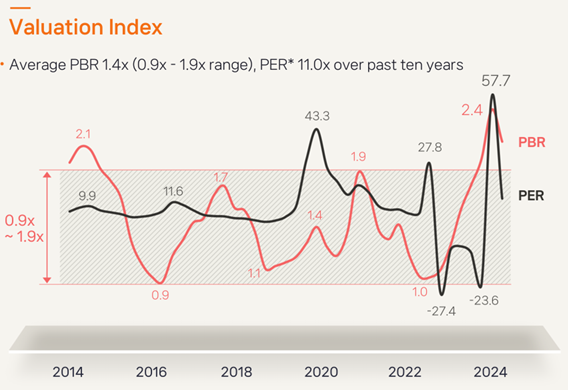

ファンダメンタル

生成AIの需要拡大を背景に業績成長が見込まれる一方で、株価指標(PER)はやや割高感が意識されます。

出典:SKhynix

株価推移と注目点

株価は4月の関税ショック以降、大きく上昇しました。しかし7月以降はやや軟調な推移となっており、背景には同社の中国法人に対する米国製半導体製造装置の輸出規制が懸念されています。

出典: Yahoo! Finance

また、半導体産業は「シリコンサイクル」と呼ばれる景気循環の影響を受けやすい特徴があります。

HBMのように成長期待の高い分野であっても影響を受ける可能性はあり、サムスン電子や米マイクロンなど主要プレーヤーの増産が進む中、一時的な需給緩和により業績が鈍化する可能性が考えられます。

まとめ

SKハイニックスは生成AIブームの中心的な受益企業であり、HBM市場での独占的な地位が大きな強みです。今後の技術進化と需要拡大を背景に中長期的な成長が期待されますが、短期的には地政学リスク、中長期的にはシリコンサイクルによる変動性にも注意が必要です。

ここまでお読みいただきありがとうございました。

コメント