はじめに

2025年7月24日の日経新聞によると、AIや車載分野の拡大を背景に、電子部品・半導体関連企業が新規事業の開拓を加速しているとのことです。

その中で取り上げられていたのは、TOWA(6315)です。同社は、半導体製造の後工程において、傷や汚れから半導体を保護する「封止装置」において世界トップシェアを誇っています。

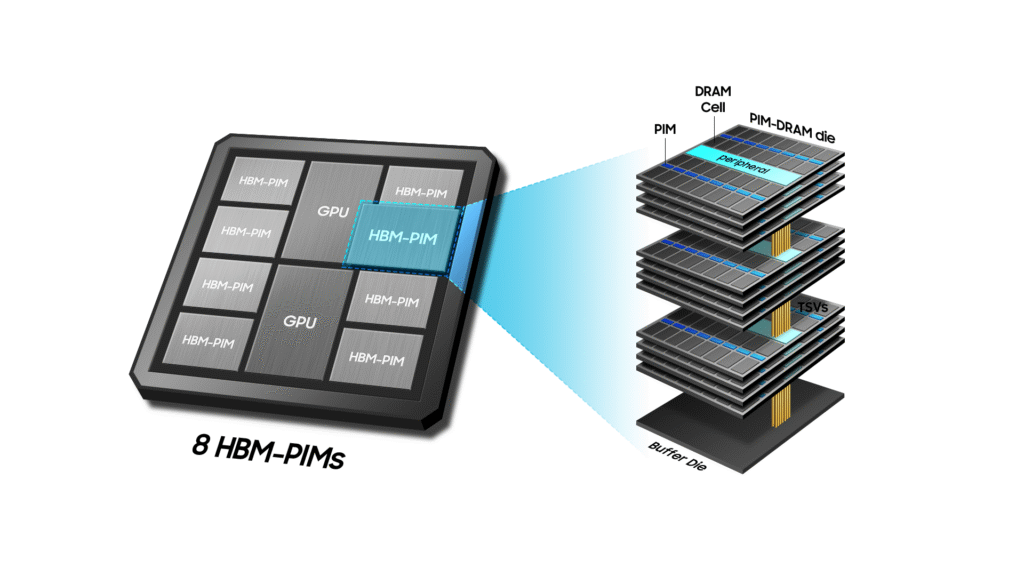

特に韓国における生産能力を3倍超に引き上げることで、生成AIの駆動に不可欠なHBM(広帯域メモリ)向け需要の拡大に対応すると報じられました。HBMはSK Hynix・SAMSUMGなどの韓国メーカーが高いシェアを誇っています。

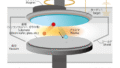

出典:Samsung公式HPより

本稿では、同社の事業内容や業績、今後の展望をもとに、投資対象としての魅力について考察いたします。

事業内容

TOWAは、精密金型製作における技術力に強みを持ち、半導体の後工程である「封止」や「切断加工」などに用いられる製造装置の大手企業です。

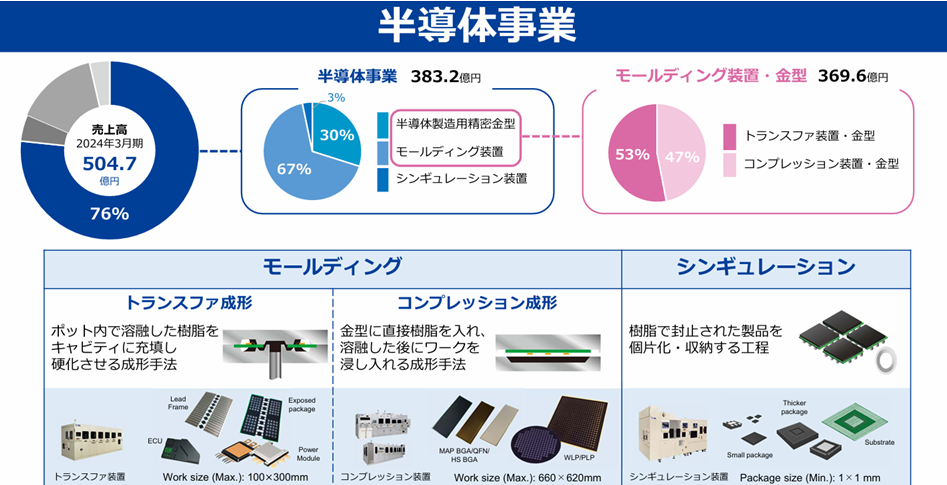

2024年3月期においては、売上高の約8割が半導体関連事業であり、なかでもモールディング事業とシンギュレーション(切断)事業が中核を占めています。

出典:2025年3月期 第3四半期決算説明資料

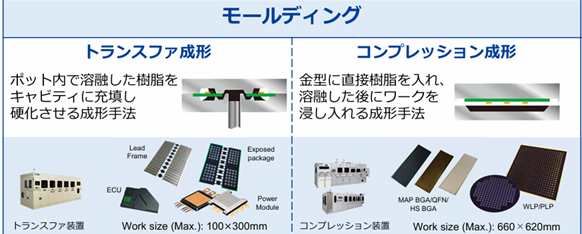

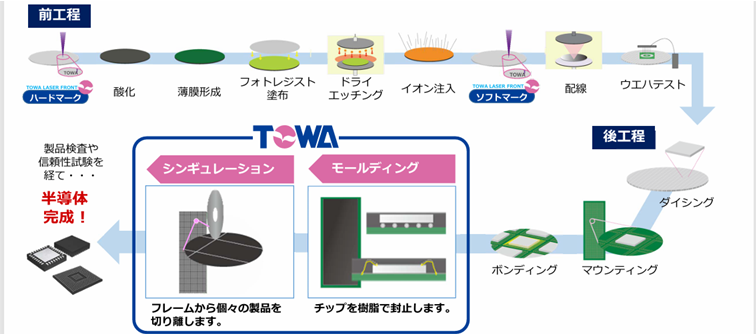

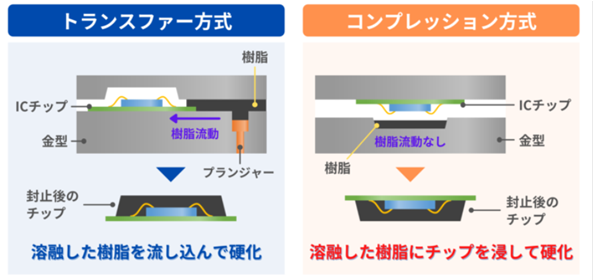

モールディング(封止)事業について

モールディングとは、「ワイヤボンディングが終了したICチップを樹脂等で封止・封入する工程」を指し、物理的衝撃や水分、酸化、汚染などからICチップを保護する役割を担います。

出典:2025年3月期 第3四半期決算説明資料

TOWAは従来のトランスファ方式に加え、独自技術であるコンプレッション方式の成形装置を展開しています。この方式は、封止時の圧力を低減できるため、3D NANDフラッシュメモリなどに必要な技術であり、品質の安定性と高い生産性を両立する装置として、世界市場で高い評価を得ています。

出典:2025年3月期 第3四半期決算説明資料

業績状況

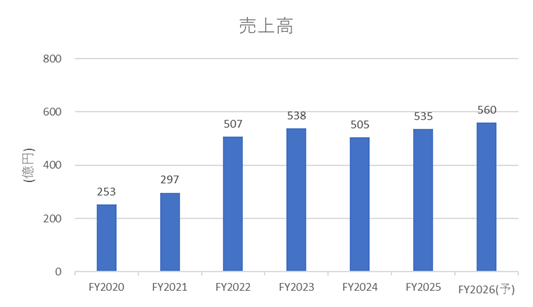

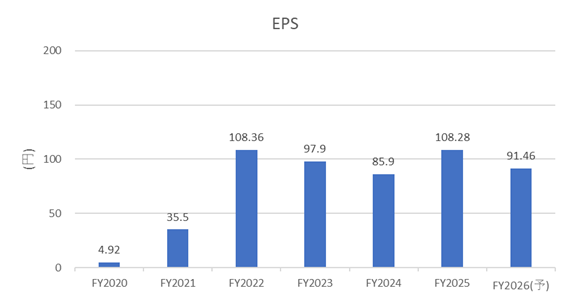

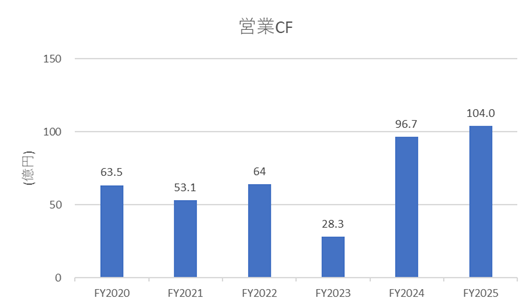

売上高やEPS(1株あたり利益)は近年横ばい傾向にあるものの、営業キャッシュフローは緩やかな上昇基調を示しています。

業績が伸び悩んでいる要因としては、人員増加や研究開発費の拡大に伴う販管費(販売管理費)の増加に加え、民生用・メモリ半導体向け投資の回復が想定より遅れていること、中国地域における顧客の設備投資意欲の減退などが挙げられます。

出典:IR Bank

今後の見通し

同社は2028年3月期に売上高710億円、営業利益156億円の達成を目指す中期経営計画を掲げています。配当性向についても20%以上を目標としており、先端半導体向けの高付加価値製品の拡販がカギとなります。

ファンダメンタル(2025年7月24日現在、楽天証券より)

- 予想PER:17.95倍

- PBR:2.38倍

- 配当利回り:1.03%

- 自己資本比率:73.76%

自己資本比率が70%超と高水準である点からも、財務体質は極めて健全です。

PBRは1倍を大きく上回っており、一定の成長期待が織り込まれていると考えられます。一方、見通し通りに営業利益が今後3年で2倍近くまで成長すると仮定すれば、日経平均(約15倍)と比べても、現在のPERは許容できる水準と考えることができます。

株主優待について

2025年7月現在、株主優待制度は導入されていません。

株価推移と今後の注目点

株価は過去最高値から約60%下落した後、関税ショックの影響で1,000円を割り込んだ水準から短期的に2倍以上回復しています。

足元ではAIブームの恩恵もあり、引き続き半導体製造装置関連銘柄として注目が集まっています。

今後も同社の技術優位性や受注動向を注視することで、投資タイミングを見極める上での手がかりになるでしょう。

出典:Yahoo!ファイナンス

ここまでお読みいただきありがとうございました。

コメント