はじめに

ダイキン工業(6367)は、世界最大の空調機メーカーであり、航空機エンジン用部品、化学製品なども手がけるグローバル企業です。

ただし近年、株価は軟調に推移しており、2023年頃には一時3万円台まで上昇したものの、その後は半値近くまで調整しています。

出典:YahooFinance

しかしながら、地球温暖化の進行や地政学リスクを背景に、環境負荷に配慮した空調機の需要は長期的に高まることが考えられることから、同社に投資妙味があるかを考察いたします。

事業内容

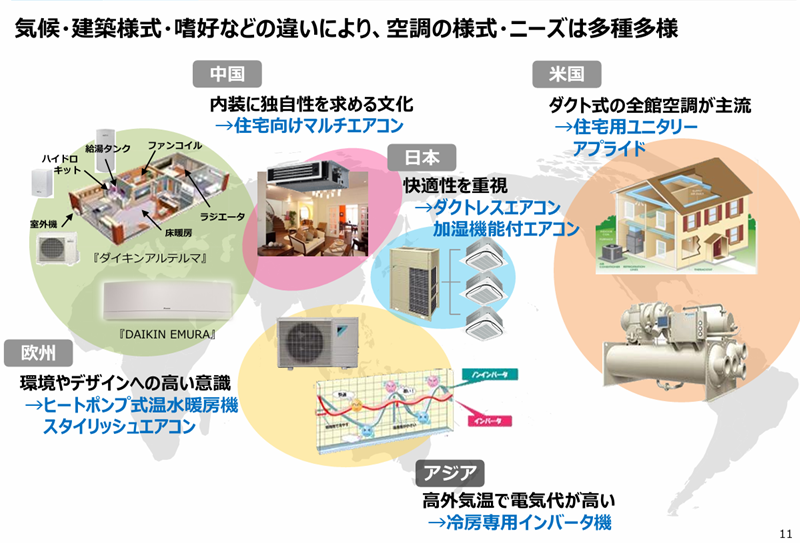

同社の売上の約9割を占めるのが空調機事業であり、同事業の最大の強みは「市場最寄化戦略」にあります。

空調ニーズは、気候・建築様式・生活習慣の違いにより地域ごとに多様性があります。そこで同社は、各国に生産拠点を展開し、地域に最適化した商品ラインナップを構築することで、競争力を高めています。

出典:ダイキン 会社説明会

業績状況

直近の業績には、いくつかの外部環境要因による逆風が影響しています。

具体的には、米国住宅市場の低迷、欧州におけるヒートポンプ需要の回復の遅れ、中国不動産市場の長期的な不振などが挙げられます。

為替環境については、2025年3月期には1ドル=153円と円安が追い風となった一方、今後は円高方向への転換や、インフレによる部品・人件費の増加など、コスト面での課題が見込まれます。

これに対応すべく、同社はコストダウンや販売価格への転嫁を進めています。

出典:2025年3月期 決算説明資料より

今後の見通し

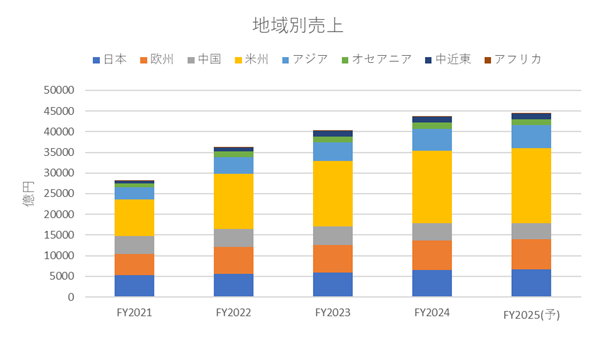

地域別の状況は以下のとおりです。

- 日本:賃金上昇による消費マインドの回復を背景に、業務用(オフィスビル・商業施設)への対応を強化

- 米国:冷媒のGWP(地球温暖化係数)規制を受け、新冷媒(R32)製品の拡大やデータセンター向け機器の拡販を推進

- 中国:不動産市場の低迷により依然として厳しい事業環境が続く

- 欧州:ヒートポンプ需要の回復を図る。特に英国では燃焼式暖房の禁止や補助金政策により、市場環境の変化に期待

- インド:経済成長を背景に、空調機の需要が拡大

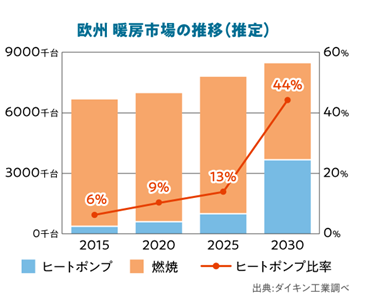

特に注目されるのは欧州のヒートポンプ事業です。

従来は天然ガス価格の安定や暖冬の影響で売上が伸び悩んでいましたが、環境政策の後押しにより、今後は成長が期待される分野といえます。

出典: 東洋経済オンライン

ファンダメンタル(2025年6月19日時点 / 楽天証券より)

- 予想PER:17.26倍

- 予想PBR:1.68倍

- 自己資本比率:54.57%

- 配当利回り:0.31%

- EPS(1株当たり利益):904.27円

- BPS(1株当たり純資産):10,133.20円

簡易的な安全率を以下のように試算すると、

安全率 = (BPS + EPS×12) ÷ 株価 = (10,133.20 + 904.27×12) ÷ 16,055 ≒ 1.30

この数値からは、株価が調整している一方で、割安とまでは言えない水準であることがわかります。

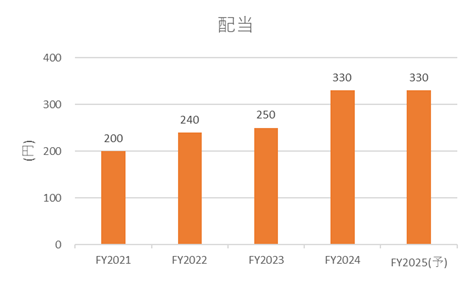

なお、2024年度は記念配当50円が含まれており、近年は継続的な増配傾向にあります。

また、「DOE(株主資本配当率)3.0%」という方針を掲げており、株主還元に積極的な姿勢がうかがえます。

出典:2025年3月期 決算説明資料より

まとめ

ダイキン工業は、短期的には厳しい事業環境に直面しているものの、長期的には空調機市場の需要拡大が見込まれます。特に、ヒートポンプの回復や新興国市場の成長が寄与すれば、業績は再び上昇基調に転じる可能性があります。

現在の株価水準は調整局面にあり、今後の市場環境や決算動向を見極めたうえで、エントリーのタイミングを探りたいと思います。

最後までお読みいただき、ありがとうございました。

コメント