はじめに

世界的に長寿化が進んでいることから、一人当たりの医療費は今後も増加する可能性が高いと考えられます。医療機器市場も世界的に拡大しており、年平均成長率(CAGR)は約6%*と見込まれています

*2025年1月9日 中長期計画の進捗と今後の経営方針より

そのような環境下において、手術用縫合針、眼科ナイフ、歯科用治療器のニッチ医療分野で高いシェアを持つグローバルニッチ企業「マニー(7730)」に、投資妙味があるかを検証しました。

事業内容

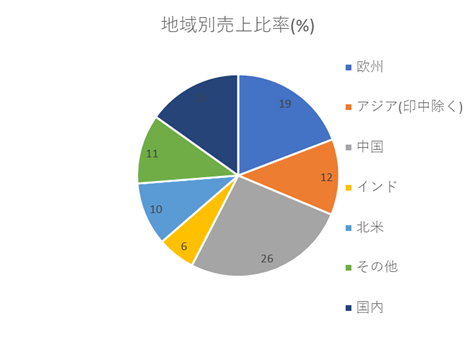

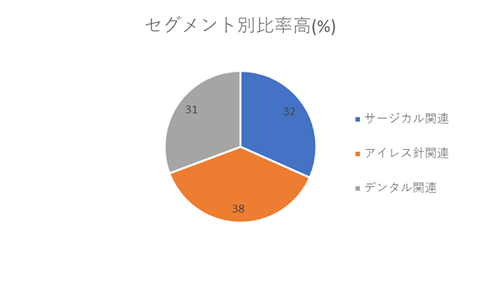

マニーは医療機器メーカーとして約70年の歴史を持つ老舗企業です。主に歯科用器具(デンタル)、アイレス針、眼科用ナイフ(サージカル)など、微細な加工技術を要する製品を中心に展開しています。

※2025年8月期 第2四半期 販売データより作成

同社は、技術的に高度なニッチ市場(市場規模5,000億円未満)に特化し、それ以外の市場には参入しない戦略を採っています。

このポジショニングにより、大手企業との直接的な競合を避けています。実際、米ジョンソン・エンド・ジョンソンやアルコンといった巨大企業であっても、採算性の観点から参入が難しい市場へのリソース集中を図っています。

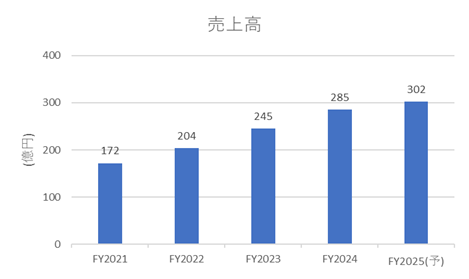

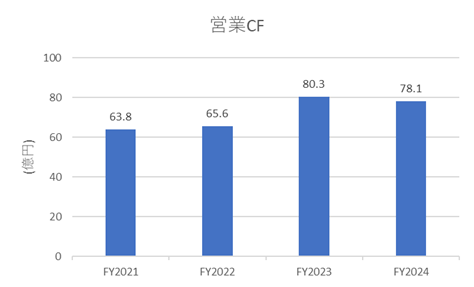

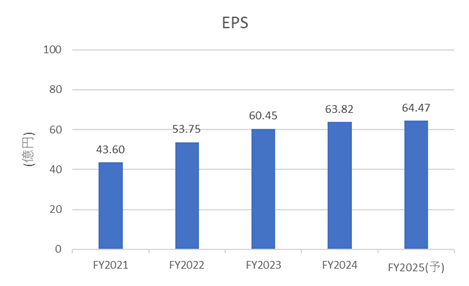

業績状況

売上高は毎年10%以上の成長が見られる一方、2023年度以降は営業キャッシュフローやEPSの伸びが鈍化しています。

この背景には、中国市場で高いシェアを持つ「ダイヤバー」の登録情報に不備があり、販売停止や自主回収が行われた影響が挙げられます。また、人件費や販売促進費の増加も、利益の横ばいに影響しています。

※出典:Irbank

リスク要因~中国での自主回収について~

医療機器は地域ごとに異なる法的要件や、製品に対する高い信頼性が求められます。中国市場での製品回収の影響については未だ不透明な部分が多く、顧客基盤の完全な回復には数年単位での時間がかかるとの見通しです。

※出典:2025年8月期第2四半期決算短信

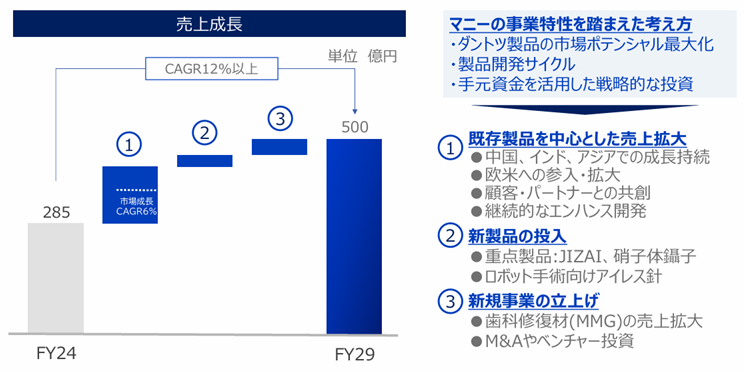

今後の見通し

中期経営計画では、2026年度に営業利益100億円の達成を目標としており、新製品(JIZAI:NiTiロータリーファイル、硝子体鑷子、歯科用修復材〈MMG〉)の市場投入を進めています。また、日本工場に加え、ベトナム工場による低コスト体制の強化も進行中です。

さらに、低侵襲医療の領域においても、ロボット手術向け専用アイレス針の展開を図るなど、新たな市場への取り組みも見られます。

*2025年1月9日 中長期計画の進捗と今後の経営方針より

2027年度から2029年度にかけては、売上高500億円、営業利益150億円を目指す中長期経営計画が策定されています。

*2025年1月9日 中長期計画の進捗と今後の経営方針より

ファンダメンタルズ(2025年5月25日時点/楽天証券より)

- PER(株価収益率):18.75倍

- PBR(株価純資産倍率):約2.25倍

- 配当利回り:3.26%

- 自己資本比率:約91.52%

- BPS(1株あたり純資産):542.24円

株主優待について

300株以上を1年以上継続保有している株主には、3,000円分のQUOカードが贈呈されます。現在の株価が約1,200円前後であることから、優待利回りは約0.8%程度となります。

*マニーHPより

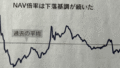

株価推移と今後の注目点

株価は2021年度以降、軟調な推移が続いています。PER・PBRの両面から見ても、依然として下値余地が残されている可能性がありますが、チャート形状からはダブルボトムを形成しているようにも見受けられます。

中国を含めて、全体の売り上げ/利益が再加速することが決算で確認出来てから投資するほうが、安全だとは思います。

*YahooFinanceより

おわりに

マニーは、ニッチかつ高収益な市場で高シェアを誇る企業であり、堅実な成長戦略を打ち出している点が魅力です。一方で、中国市場におけるリスクや利益成長の鈍化といった課題も存在します。長期的な視点での成長ポテンシャルを見極めながら、慎重に投資判断を行うことが重要です。

ここまでお読みいただき、ありがとうございました。

コメント