はじめに

2025年6月13日の日経新聞にて、インドネシアでは汗ケア市場が急拡大していると報じられました。報道によると、花王をはじめとする各社は、同国を重要な拠点と位置づけ、汗対策製品の投入を加速しています。

インドネシアは温暖な気候に加え、世界最多のイスラム教徒人口を有する国です。イスラム教徒の女性が着用するヒジャブなど、汗対策製品のニーズは高いとされています。

出典:花王、ハラル18億人市場挑む インドネシアが要、汗対策製品開発 家庭用品も認証必要に

そのなかで、マンダム(4917)は早くからインドネシア市場の開拓を進めてきました。主力ブランドである「ギャツビー」は、同国の男性層において8割を超える高い認知度を誇り、トップブランドとしての地位を築いているとされています。

出典:ニュースイッチ「インドネシアで『ギャツビー』認知度8割、なぜ?」

現在、売上面ではやや苦戦も見られるものの、将来的な成長余地には期待が持てることから、同社の投資妙味について考察します。

出典:日刊工業新聞より

事業内容と戦略の方向性

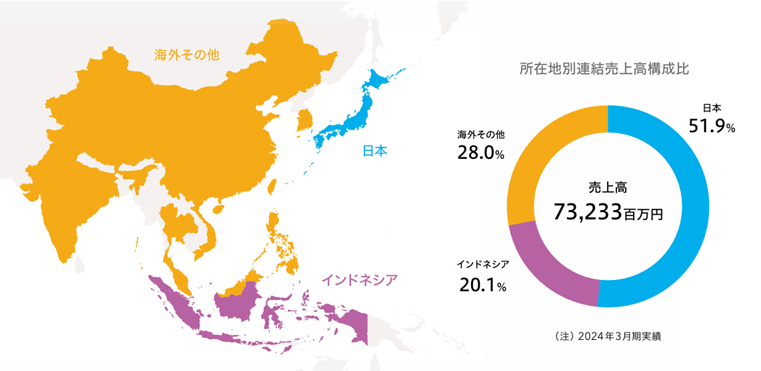

マンダムは、男性化粧品を中心に、スキンケアやボディケア製品を展開しています。国内外でのブランド展開を強みとしており、特にインドネシア市場が売り上げに貢献しています。

出典:マンダムレポート2024

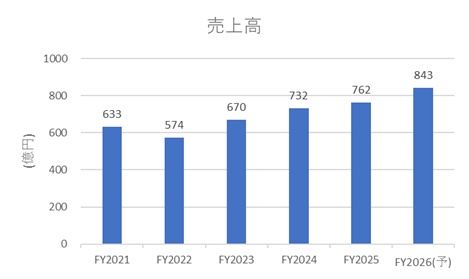

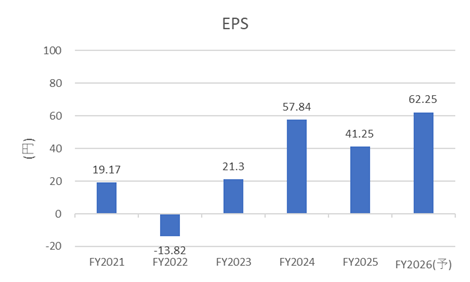

業績概要

売上高は近年にわたり堅調な増加傾向を示しています。一方、EPS(1株当たり利益)は、FY2022に営業赤字を計上したこともあり、やや不安定な推移が見られます。

出典:IR Bank

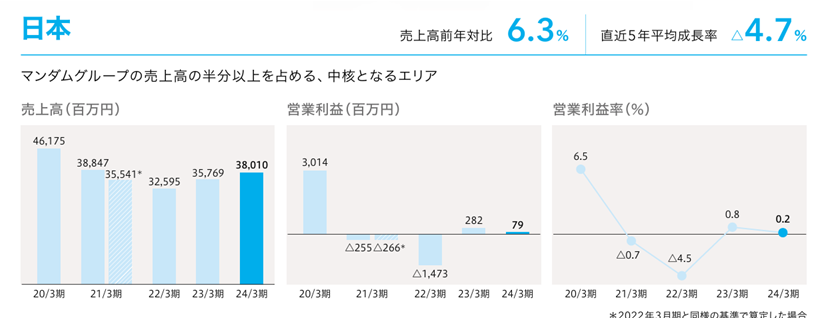

セグメント別の動向

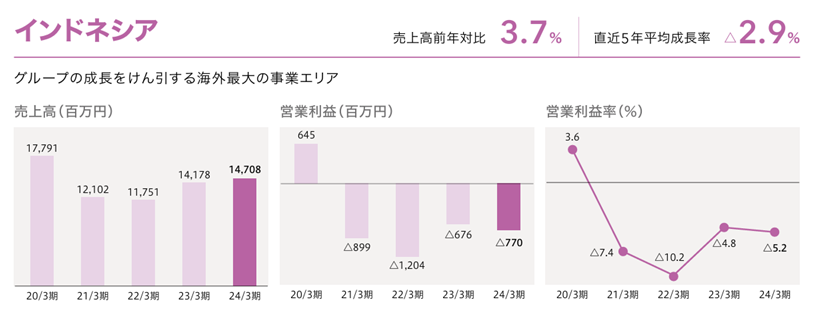

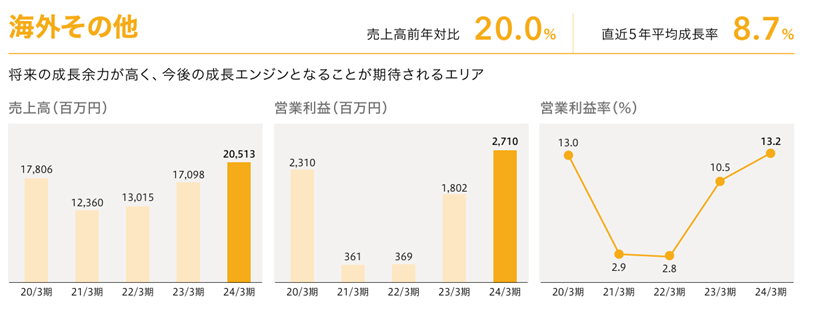

収益性に関しての下記のような対応を進めています。インドネシアが収益源として貢献するのは来期以降が見込まれています。

- 国内では価格改定を行いつつ、夏のシーズン品が好調に推移で増益

- インドネシアでは在庫の返品処理やマーケティング費用の増加が響き、営業損失が拡大

- 各国でシーズン品(クール商材)市場を強化

- 国内事業(日本)

- 海外事業(インドネシア)

- 海外事業(中国・その他アジア)

出典:マンダムレポート2024

今後の見通し

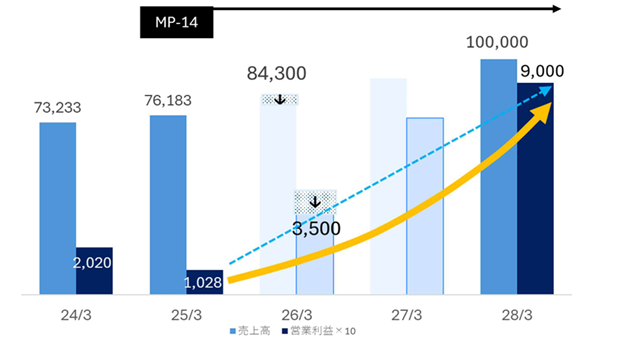

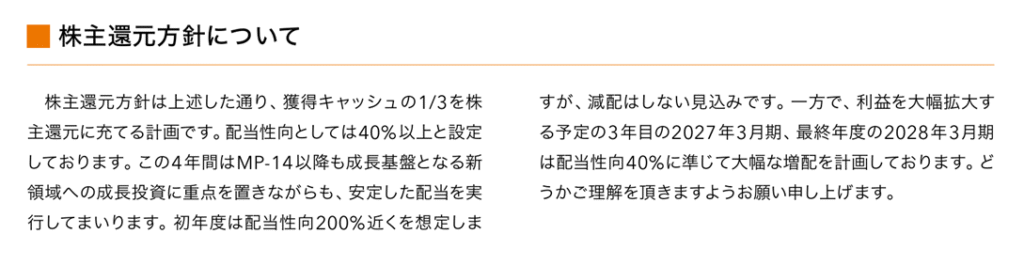

第14次中期経営計画において、初の長期ビジョン「VISION 2027」を策定。FY2027には連結売上高1,000億円を目指し、特に注力するインドネシア事業では年平均成長率7%以上を掲げています。

FY2026に関しては、国内の構造改革効果の発現タイミングの遅れや、海外売上の再精査の影響で一時的な減収が見込まれますが、最終年度であるFY2027の目標値には変更がないとしています。

出典:マンダムレポート2024

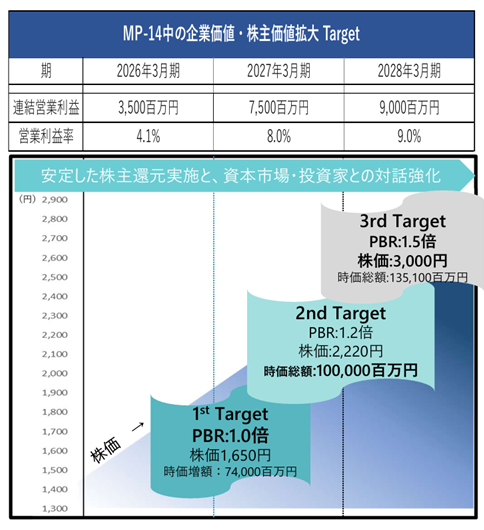

また、目標株価の提示も行っており、株主を意識した経営姿勢がうかがえます。

出典:マンダムレポート2024

ファンダメンタル(6月27日時点 楽天証券より)

- 株価:1,395円

- 予想PER:22.32倍

- PBR:0.90倍

- 自己資本比率:約71.68%

- BPS:1,577.49円

- 配当利回り:2.87%

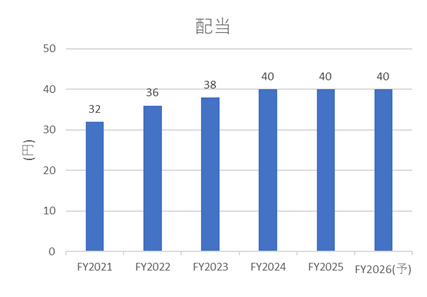

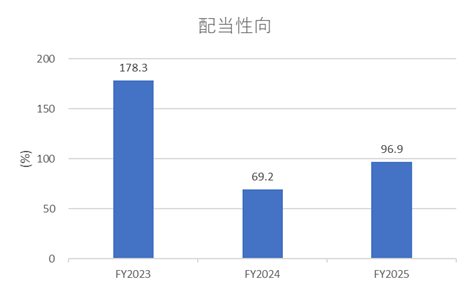

財務体質は堅牢で、自己資本比率は高水準にあります。配当については、減配はしていない一方で、現状の配当性向は約100%と非常に高めであり、注視が必要です。

ただし、今後の利益拡大を前提に、配当性向を40%程度に抑えつつ、増配を目指す方針が示されています。

出典:IR Bank

出典:マンダムレポート2024

簡易的に安全率を計算すると、下記の通りです。

(BPS + EPS × 10)÷ 株価 = (1,577.49 + 62.49×12)÷ 1,395 ≒ 1.67

安全率2倍を確保するには株価1,163円が目安となりますが、市場急落時でもこの水準までは下がっておらず、実現性はやや低いと考えられます。

株主優待

2025年3月31日を基準日とする株主優待として、100株以上を1年以上継続保有している株主に対し、自社製品の詰め合わせが贈呈されます。

出典:メルカリ

株価推移と今後の注目点

コロナ禍以降の売上停滞もあり、株価は過去10年にわたって大きく調整局面を迎えています。直近2年間はレンジ内での推移が続いており、インドネシア事業の構造改革が進展すれば、上方ブレイクアウトの可能性もあります。

ただし、配当性向の高さによる減配リスクや、海外事業が計画通り進捗するかどうかが、引き続き注視すべきポイントです。

出典:Yahoo!ファイナンスより

10年チャート

2年チャート

今後も同社の動向を注視していきたいと考えています。

ここまでお読みいただき、ありがとうございました。

コメント