はじめに

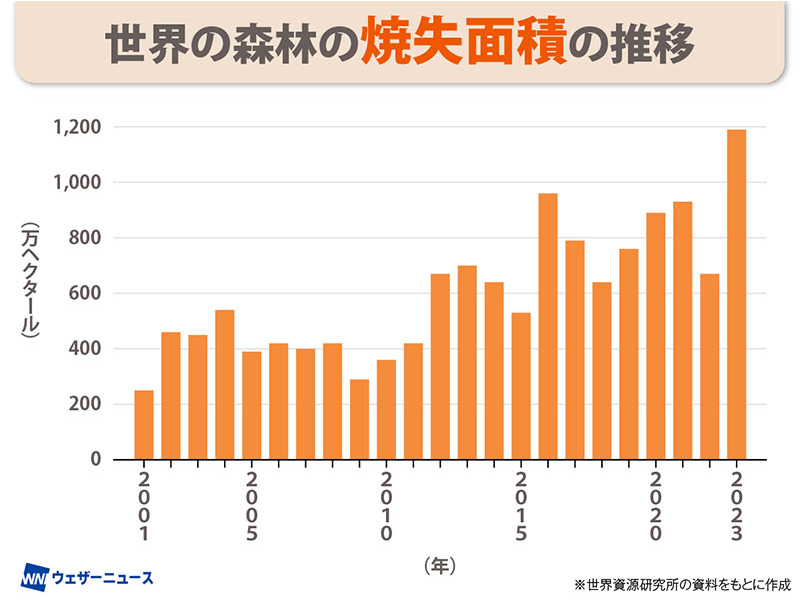

近年、日本をはじめとする各地で火災が発生し、その件数は増加傾向にあります。

防災関連銘柄として注目されるモリタホールディングス(6455)は、消防車両事業において国内トップシェアを誇り、さらに海外展開にも注力しています。本記事では、同社に投資妙味があるかを考察いたしました。

*出典:ウェザーニュース

事業内容

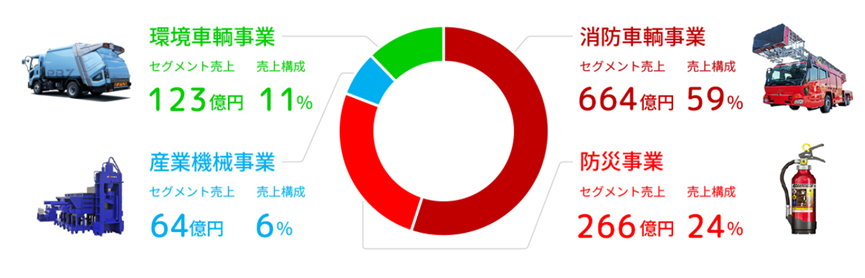

同社は、以下の4つのセグメントで事業を展開しています。多様化する災害に対応する防災技術を中心とした製品群を提供しています。

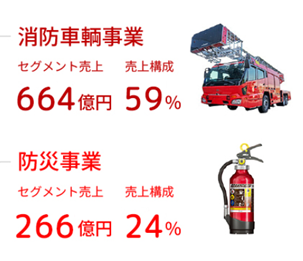

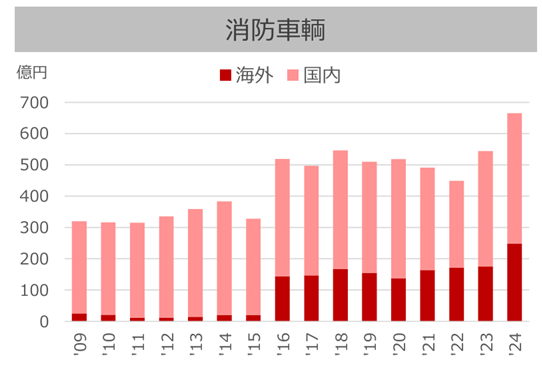

消防車両は地方自治体向けの販売が全体の約9割を占めており、ほぼ更新需要となっています。よって、今後の成長機会は海外での成長にかかっていると考えられます。

- 消防車両事業:消防ポンプ車、はしご車などの製造・販売

- 防災事業:消火器やスプリンクラーなどの防災機器の製造・販売

- 産業機械事業:産業用機械の製造・販売

- 環境車両事業:ごみ収集車などの環境関連車両の製造・販売

*出典:モリタホールディングス公式HP

2016年にはフィンランドの消防車メーカー「ブロント社」を子会社化し、現在は世界100カ国以上への販売を展開しています。これにより、海外売上高比率も上昇傾向にあります。

*モリタホールディングスHPより

業績状況と今後の見通し

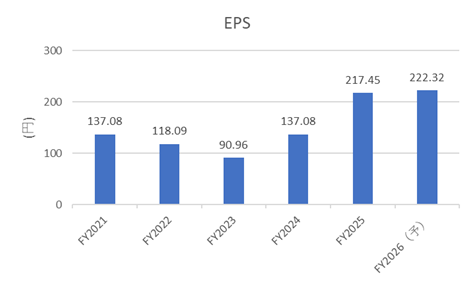

近年、EPSは20%超の成長を見せてきましたが、2026年度は横ばいの傾向となっています。

*出典:IR BANKより作成

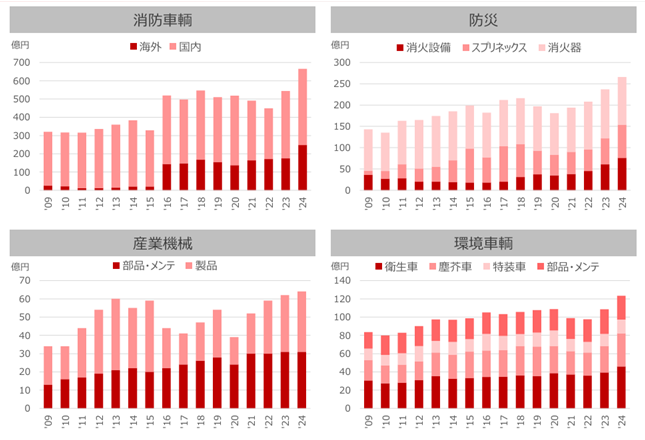

一方、長期的には売上構成を見ると、消防車両・防災・環境車両の各事業は着実に売上高を伸ばしていることが確認できます。

*出典:2024年度 決算説明会資料

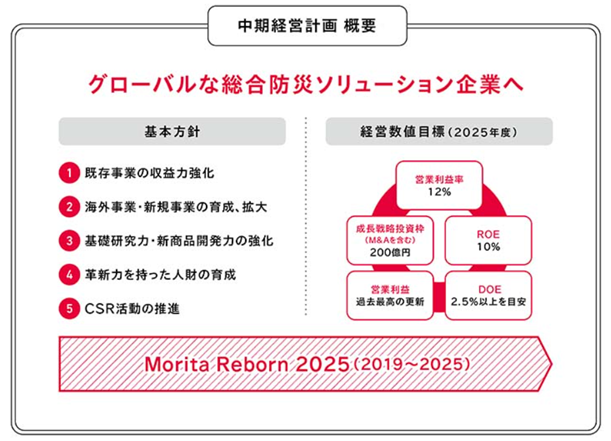

また、2025年度(来期)の業績予想では、売上は微増、純利益は横ばいの見通しです。同社は中期経営計画「Morita Reborn 2025」を掲げていますが、その後の成長戦略についても注視が必要です。

*モリタホールディングスHPより

今後、持続的な成長シナリオを描けるかが、重要な投資判断の材料となります。

ファンダメンタル(2025年5月30日現在)

- PER(株価収益率):約9.77倍

- PBR(株価純資産倍率):約0.94倍

- 配当利回り:約2.73%

- 自己資本比率:約67.34%

- BPS(1株あたり純資産):2,258.99円

同社は、堅固な財務基盤と安定した配当政策を有しており、自己資本比率の高さは将来的な成長投資の余力を示しています。

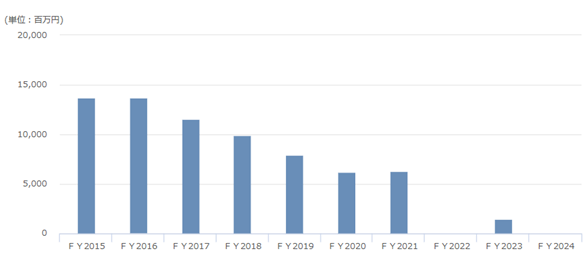

また、有利子負債も年々減少し、現在はほぼゼロの水準となっています。一方、現金同等物は2,591億円(25,910百万円)相当を保有しており、極めて優良な財務体質といえます。

*モリタホールディングスHPより

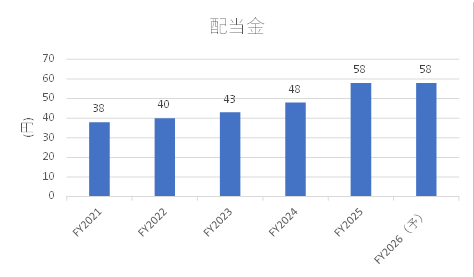

さらに、毎年増配傾向にある点も、株価の下支え要因となっています。

*出典:IR BANKより

株主優待について

2025年5月時点では、株主優待制度は導入されていません。

株価推移と今後の注目点

株価は上昇基調にあり、最高値圏での推移が続いています。決算などが好感された場合には、ブレイクアウト(上値抜け)の可能性も考えられます。

また、直近では24カ月移動平均線付近での反発が目立つことから、市場全体が下落局面にある際には、打診的にエントリーを検討する余地もあると考えられます。

*出典:Yahoo!ファイナンス

ここまでお読みいただき、ありがとうございました。

コメント