はじめに

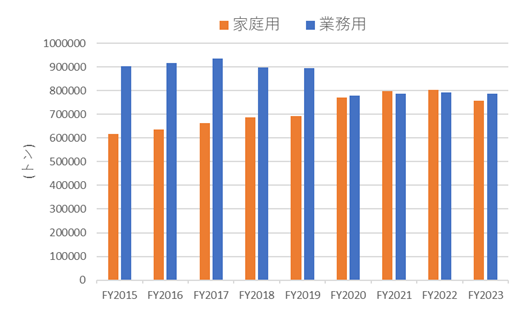

近年、家庭用冷凍食品の市場が拡大傾向にあります。ヨコレイ(2874)は国内冷蔵倉庫業界で収容能力第2位という規模を誇り、近年は新規設備の導入も積極的に進めており、同社に投資妙味があるかを考察しました。

*参考:一般社団法人 日本冷凍食品協会HPを基に作成

事業内容

ヨコレイは1948年に創業した老舗企業です。主に冷蔵倉庫事業と食品販売事業を展開しており、これらが主な収益源となっています。

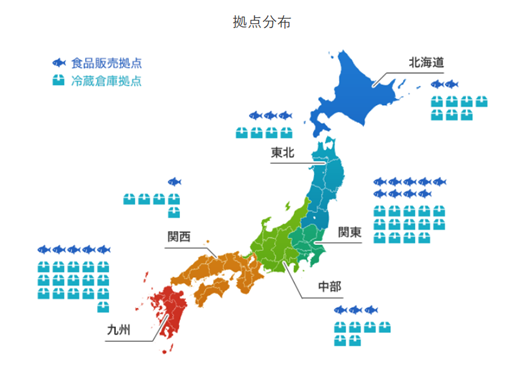

全国に多数の拠点を構えており、国内冷蔵倉庫業界において収容能力で第2位の規模を有しています。

*ヨコレイ HPより

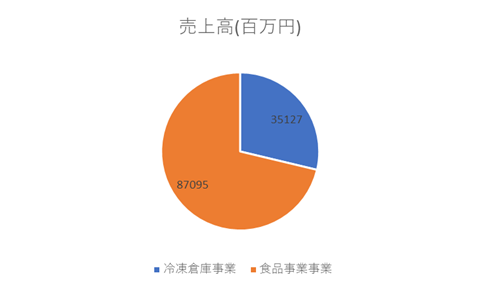

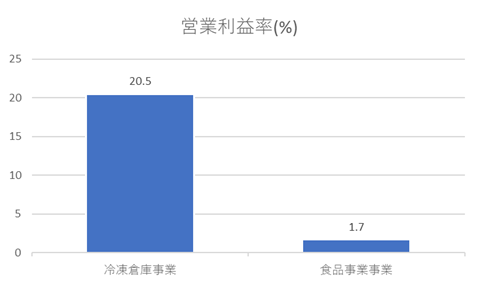

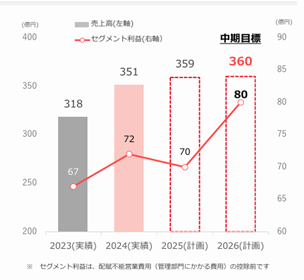

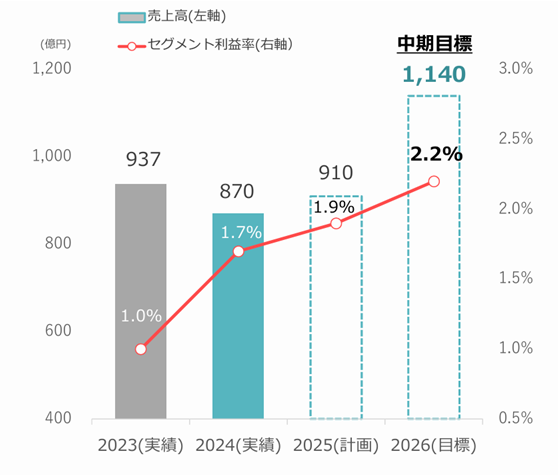

売上高に占める比率としては、食品販売事業が過半を占めていますが、利益面では高収益な冷蔵倉庫事業が過半を担う構造となっています。

*2024年9月期決算報告資料より

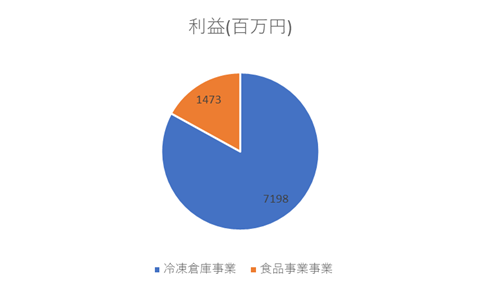

営業利益率を見ると一目瞭然ですが、冷蔵倉庫事業は非常に効率的に収益を上げていることがわかります。

*2024年9月期決算報告資料より

業績状況

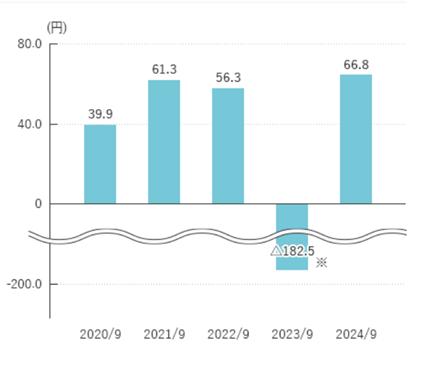

EPS(1株あたり利益)は近年横ばい傾向が続いており、顕著な成長は見られていません。

*ヨコレイ公式サイトより

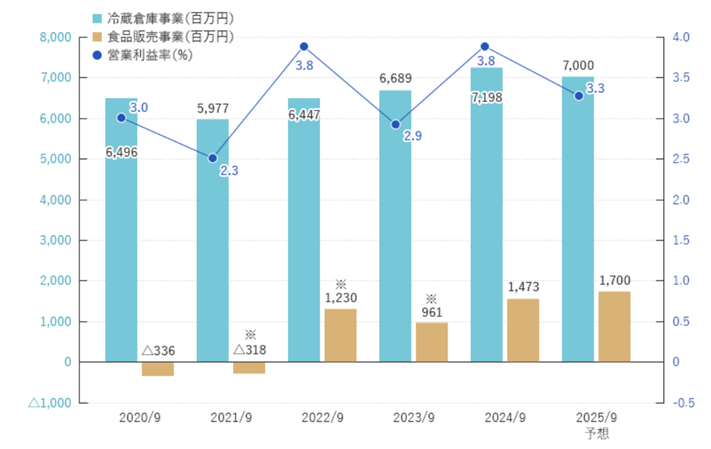

食品事業については近年黒字化を果たしましたが、前述の通り、営業利益率にはなお改善の余地があると言えます。

*2024年9月期決算報告資料より

今後の見通し

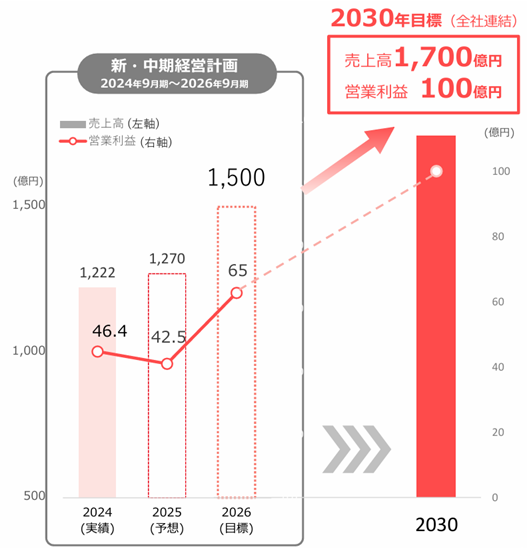

同社は中長期的な成長目標として以下を掲げています。

- 2026年度目標:売上高 1,500億円、営業利益 65億円

- 2030年度目標:売上高 1,700億円、営業利益 100億円

*2024年9月期決算報告資料より

冷蔵倉庫事業については、近年新たな物流センターの建設などを通じて成長を図っており、2024年度から30年度にかけて営業利益が約2倍になる見通しです。

*2024年9月期決算報告資料より

一方、食品卸売事業については売上拡大が見込まれているものの、営業利益率が低いため、全体の利益に対する貢献度には不透明な部分が残ります。

*2024年9月期決算報告資料より

ファンダメンタルズ(2025年5月23日時点)

- PER(株価収益率):約12.53倍

- PBR(株価純資産倍率):約0.63倍

- BPS(1株あたり純資産):1,361.06円

- 配当利回り:2.87%

- 自己資本比率:約44.79%

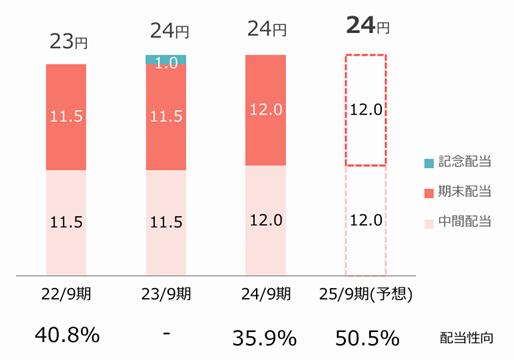

自己資本比率が比較的高く、PBRも1倍を下回っていることから、株価は割安と評価できます。配当については、近年横ばい傾向が続いており、配当性向は約50%とやや高めの水準です。

*2024年9月期決算報告資料より

株主優待について

1,000株以上の保有で株主優待品を受け取ることができます。

*ヨコレイ公式サイトより

株価推移と今後の注目点

株価は直近の高値から30~40%程度調整しています。しかし、過去10年の水準と比較しても割安圏にあることから、中長期的な計画に沿って業績が拡大すれば、現在の株価水準は魅力的といえるでしょう。

冷食メーカーは各社とも競争が激しいですが、冷凍倉庫事業であれば安定した業績を期待できる点も魅力的だと考えます。

*Yahoo!ファイナンスより

ここまでお読みいただきありがとうございました。

コメント