はじめに

ワールド(3612)は、1959年創業の大手アパレルメーカーです。2005年には経営陣によるMBO(自社株取得)を経て、2018年に再上場しました。近年では非アパレル事業の成長も寄与し、株価・業績ともに堅調に推移しています。

また、個人的な話ですが、私が時々利用しているブランド古着店の「RAGTAG」にて株主優待が使える点も魅力的であることから、同社への投資妙味について検討してみました。

出典:RAGTAG公式サイト

事業内容

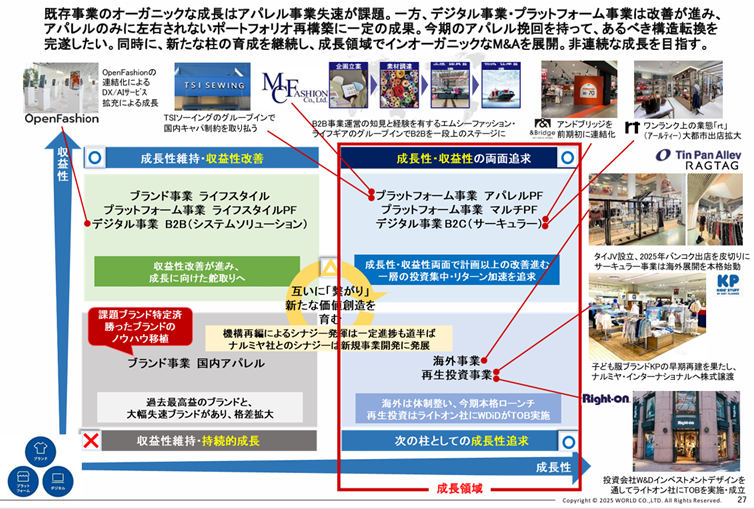

ワールドは、アパレルブランドを中心に、デジタル・プラットフォーム事業など幅広い領域に展開する総合ファッション企業です。

出典:2025年2月期 決算説明資料

事業は以下の3つの柱で構成されています。

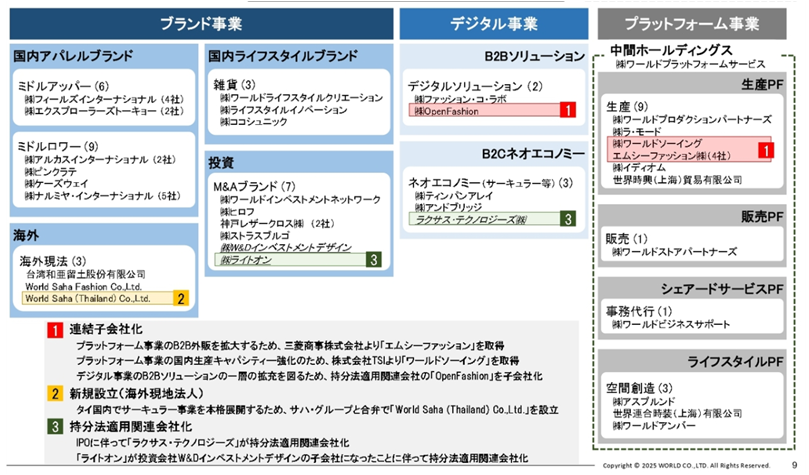

① ブランド事業

百貨店、ファッションビル、ECなどを通じて衣料品や雑貨を販売しています。売上の大部分を占めており、依然として同社の収益の中核です。ただし、2025年2月期第4四半期では売上に頭打ち傾向が見られ、今後の動向には注意が必要です。

ブランドの印象としては、前回ご紹介した「yutori(5892)」のようなエッジの効いたテイストではなく、コンサバティブな層をターゲットとしている印象を受けます。

yutori(5892)~若者支持のアパレル株、“Y世代”攻略で成長加速~ | やまけいの株日記

② デジタル事業

EC支援・マーケティング支援・ITシステムの開発などを提供しており、ファッションテック企業「OpenFashion」との連携も強化中です。特にLaxus(ラクサス)の事業が好調に推移しています。

出典:Laxus公式サイト

③ プラットフォーム事業

小売・物流・人材サービスなど、ブランドを支えるインフラ的業務支援を担います。M&Aや子会社化を通じた事業拡大も進行中です。

出典: ワールドHP

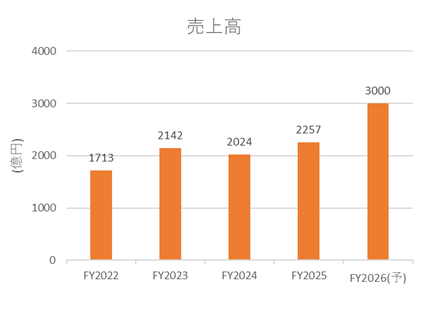

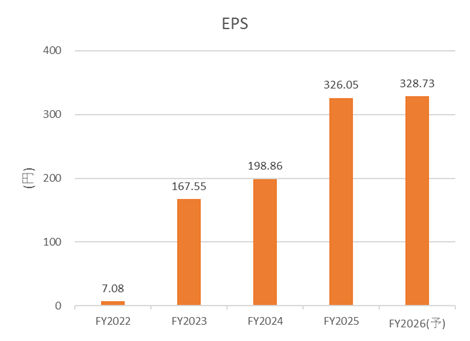

業績状況(2025年2月期)

売り上げとEPSはきれいな右肩上がりとはいかないものの、長期的には拡大傾向が確認できます。

IR Bankより作成

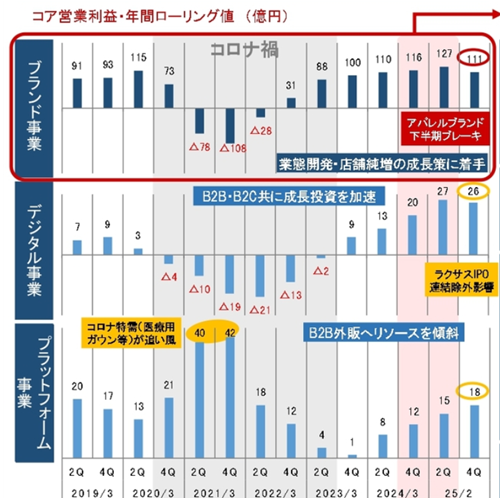

営業利益および最終利益は、再上場後の最高益を更新しました。一方で、売上高は計画を下回りましたが、経費の抑制と事業ポートフォリオの見直しによって利益を確保しています。

出典:2025年2月期 決算説明資料

今後の見通し

- 中期経営計画「PLAN-W」において、2026年2月期には売上高2,548億円、営業利益190億円、ROE11.0%の達成を目指しています。

- 今後は、収益性の高いプラットフォーム・デジタル事業の拡大と、ブランド事業のビジネスモデル転換(収益重視)を推進していく方針です。

- また、海外展開やM&Aによる非連続的な成長も視野。

出典:2025年2月期 決算説明資料

ファンダメンタル(2025年6月20日時点|Yahoofinance)

- 予想PER:7.75倍

- 予想PBR:1.07倍

- 自己資本比率:29.7%

- 予想配当利回り:4.16%

PBRの改善が株価上昇の要因となっており、PERは依然として10倍未満であることから、今後は成長期待を織り込む形でPERの改善余地もありそうです。

出典:2025年2月期 決算説明資料

株主優待について

保有株数と保有期間に応じて、直営店舗や公式ECサイトで使用できる株主優待券が年2回(2月末・8月末)進呈されます。半年以上の保有が条件となるのはややネックですが、年2回の優待は魅力的です。

特に500株保有が最も優待利回りが高い水準となっています。

出典: ワールドHP

オンラインでの使用も可能で、全国の直営店で利用できる点は利便性が高い一方で、「RAGTAG」系列で実物を見て購入したい場合には、店舗の所在地が都市圏に偏っているため、地域によってはやや使いづらさを感じることがあるかもしれません。

出典: ワールドHP

株価推移と今後の注目点

株価は2023年から2024年にかけて一時的に低迷しましたが、2025年に入り緩やかな回復傾向を示しています。再上場後の最高益達成や安定した配当も、投資家の信頼を高める要因になっていると考えられます。

出典:Yahoo! Finance

リスク要因

主力のブランド事業は、価格帯やターゲット層から見てもUNIQLOや無印良品と競合しやすいと考えられます。今後は、デジタルおよびプラットフォーム事業への投資が合理的ではありますが、同事業の成長がどこまで持続できるかについては注視が必要です。

出典: 2025年2月期 決算説明資料

まとめ

ファンダメンタルや業績面(特にアパレル事業)で見れば、より魅力的な銘柄が存在するかもしれません。しかし、割高とはいえないことや優待内容の魅力を考えると、株価が調整したタイミングで資金に余裕があれば保有を検討したい銘柄のひとつと考えています。

ここまでお読みいただき、ありがとうございました。

コメント