はじめに

国土交通省は、視覚障害者や高齢者などによるホームからの転落や列車との接触事故が後を絶たないことを受け、鉄道駅に設置される「ホームドア」を2030年度までに現在の約3000か所から4,000か所へ増設するという新たな目標を掲げました。

出典:「駅のホームドア “2030年度までに全国4000か所に” 国土交通省 | NHK | 鉄道」

こうした背景を踏まえ、ホームドアをはじめ、鉄道信号システムや交通管理システムなど社会インフラに不可欠な製品を提供している京三製作所(6742)に注目しました。

同社は、国内外の鉄道や道路交通の安全性および効率性に貢献しており、高い技術力と信頼性を誇ります。また、半導体やフラットパネルディスプレイ(FPD)製造装置向けの電源装置も手がけており、こちらも今後の成長が期待できる分野です。

今回は、京三製作所に投資妙味があるかどうかを考察いたします。

事業内容

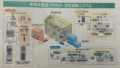

京三製作所の事業は、大きく以下の2つのセグメントに分類されます。

① 信号システム事業

列車制御装置、交通信号制御器、駅ホーム安全装置などを手がけています。近年は、インドやヨーロッパ(特にポーランド)など海外市場への展開も積極的に進めています。

② パワーエレクトロニクス事業

半導体製造装置やFPD製造装置向けのRF電源装置を開発・販売しています。RF電源とは無線周波数(Radio Frequency)帯の高周波電流を供給する装置で、主に半導体製造プロセスにおけるプラズマ生成(エッチングやスパッタリング)に使用される重要な装置です。

近年では、米国の大手半導体装置メーカーへの納入実績もあり、取引先を着実に拡大しているようです。

*中期経営計画”KYOSAN Next Step 2028″より

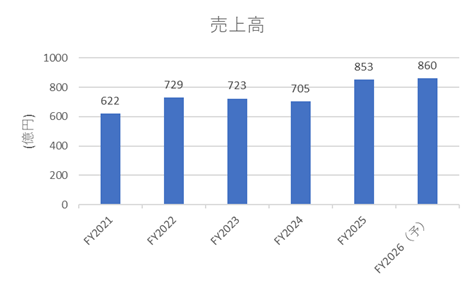

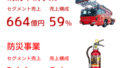

業績状況

2025年3月期は、信号システム事業およびパワーエレクトロニクス事業の好調により、売上高・営業利益ともに過去最高を更新しました。

一方で、2026年3月期は、売上高は前期並みを見込むものの、人件費やITインフラ整備費用の増加を見込んでおり、一時的に利益は減少する見通しです。

出典:IRBANKより

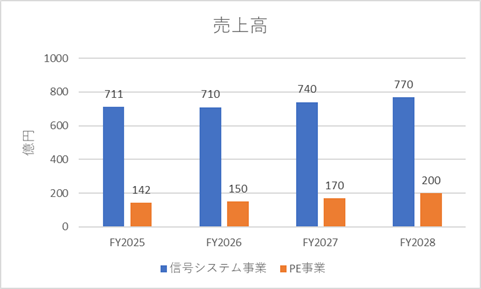

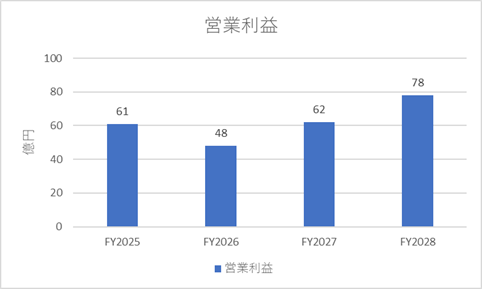

今後の見通し

京三製作所は、2025年4月を起点とする3カ年の中期経営計画「KYOSAN Next Step 2028」を策定し、特に、PE事業の成長が売上高をけん引し、営業利益はFY25年からFY28までに約30%程度の増加を見込んでいます。

*中期経営計画”KYOSAN Next Step 2028″より

信号システム事業

- インドやポーランドなど海外市場への拡大

- GOA2.5自動運転や無線式列車制御システムの製品化

- CBM(Condition Based Maintenance)による保守作業の効率化

- 道路交通分野での制御機・信号灯器のシェア拡大

パワーエレクトロニクス事業

- 半導体製造装置向け電源装置のシェア拡大

- 高効率・低環境負荷の新製品投入

- 製品領域の拡大と新規海外顧客への納入推進

ファンダメンタル(2025年5月29日現在、楽天証券より)

- PER(株価収益率): 約6.27倍

- PBR(株価純資産倍率): 約0.58倍

- 配当利回り: 約4.81%

- 自己資本比率: 約41.04%

PBRが1倍を下回っていることから、同社株は資産価値に対して割安に評価されていると考えられます。

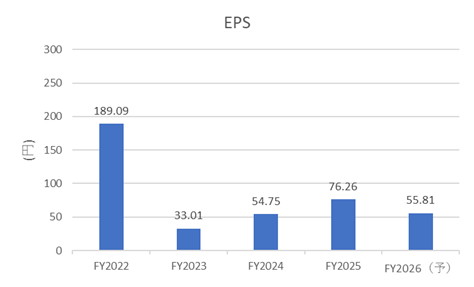

また、EPS予想(76.26円)を用いて安全率を計算すると、

(BPS + EPS × 10) ÷ 株価 = (824.5 + 76.26 × 10) ÷ 478 ≒ 3.32倍一般的に2倍を超えると割安と判断されるため、3倍を超える現状は非常に割安な水準であると考えられます。成長性も加味すると、魅力的な水準にみえます。

株主優待について

2025年時点において、京三製作所は株主優待制度を導入していません。

株価推移と今後の注目点

出典:Yahoo!ファイナンス

2024年頃に株価はピークを迎えた後、2025年4月には一時的に400円まで下落しています。ここまで下落する局面が再び訪れるようであれば、積極的に買い向かうタイミングと捉えることもできるでしょう。

加えて、約5%という高い配当利回りは、株価下支え要因としても機能すると考えられます。

ここまでお読みいただき、ありがとうございました。

コメント