はじめに

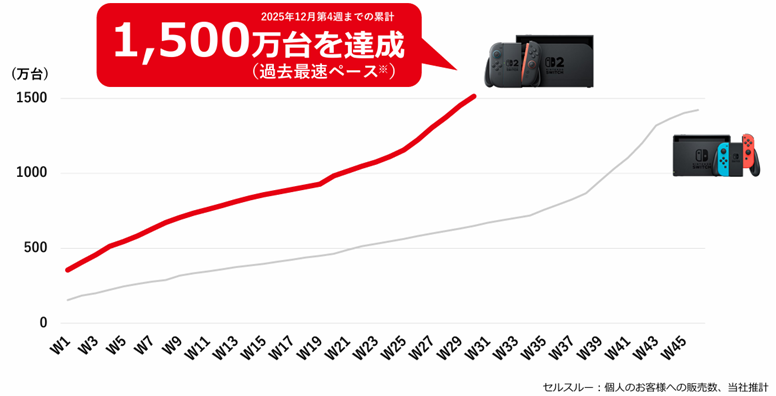

任天堂の最新ゲーム機「Nintendo Switch 2」は、過去の任天堂ハードと比較しても初動は好調とみられています。

一方で、搭載される半導体メモリは、生成AI向けの爆発的な需要を背景に価格が高騰しており、ハードウェアの収益性悪化が懸念されています。

こうした状況を受け、日経平均株価が史上最高値を更新するなど市場全体が好調に推移する中、同社株は高値から40%超の下落となっており、相対的に厳しい値動きが続いています。

さらに、Googleが発表したワールドモデル型生成AI「Project Genie」は、既存ゲーム業界にとっての潜在的リスクとも捉えられています。

ただし同社は「マリオ」「ポケモン」「ゼルダの伝説」といった、世界有数の強力なIPを多数保有しています。

短期的には逆風が続く可能性が高いものの、外部環境が落ち着けば、本質的な企業価値が改めて評価される局面も訪れると考えて投資妙味を考察しました。

出典:任天堂

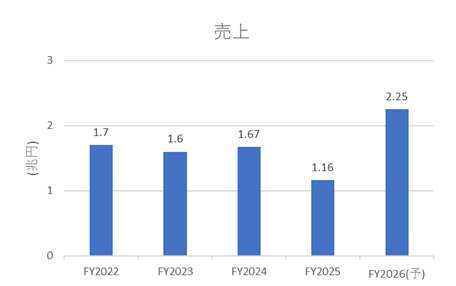

業績状況

任天堂は、家庭用ゲーム機およびゲームソフトの開発・販売を主力事業としています。

新型ハードや大型タイトルの発売タイミングによって業績の変動幅が大きい点は、同社の特徴といえます。

また、ゲーム業界全体として、ハードは比較的低マージンで普及させ、ソフトで収益を確保するビジネスモデルが一般的です。

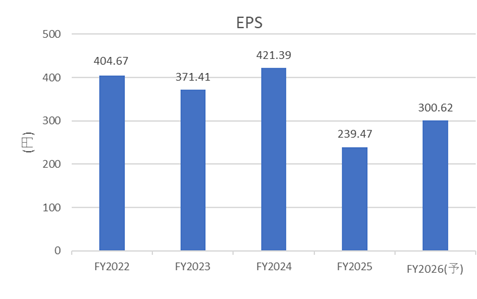

FY2026においては売上高が過去最高水準となる一方、販管費や研究開発費の増加により、EPS(1株当たり利益)はやや伸び悩む結果となっています。

今後の見通し

ゲーム業界はヒット作の有無による業績変動が大きく、不確定要素が多いため、具体的な販売数量目標は示されていません。

しかし、マリオ・ポケモン・ゼルダといった長寿IPについては、今後も新作展開やクロスメディア施策が予定されており、売上水準そのものは底堅く推移する可能性が高いと考えられます。

出典:任天堂

ファンダメンタル(2026年2月13日 楽天証券より)

- 予想PER:24.94倍

- PBR:3.67倍

- BPS:2,603.50円

- 予想配当利回り:1.40%

- 自己資本比率:80.16%

株価調整により、予想PERは20倍台後半まで低下しています。

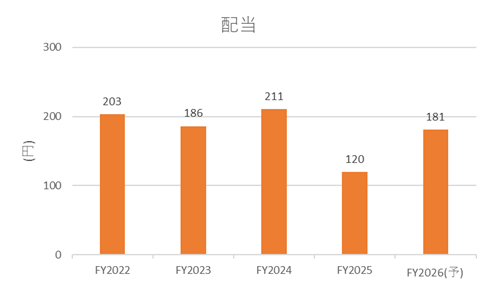

配当については営業利益に連動する方針であるため、業績変動の大きい同社においては、連続増配を期待しにくい点は留意が必要です。

株主優待について

2026年2月現在、株主優待制度は実施されていません。

株価推移と今後の注目点

株価は調整が進み、2024年頃の水準まで下落しています。Switch2の発売期待で株価が伸長した昨年分を

短期的な反発材料は乏しいものの、ファンダメンタル面では割高感が大きく解消されつつあり、時間分散を意識しながらの段階的な投資を検討する余地はありそうにみえます。

出典: YahooFinance

ここまでお読みいただき、ありがとうございました。

コメント