はじめに

各メディアにて、ベルメゾンが手がける女性用インナー「Salalist(サラリスト)」の販売が好調であると報じられています。

ベルメゾンは、インテリアや雑貨を中心に展開する通販サービスですが、近年は業績不振が続いており、株価も低迷してきました。

しかしながら、2025年2月に再生計画を発表し、業績反転の兆しが見られることから、今回は千趣会(8165)に投資妙味があるかを考察いたしました。

出典:

・「汗じみの救世主! 累計販売916万枚を突破したベルメゾンの最強インナー『サラリスト』の実力」(fashion tech news)

・「【ヒットの秘訣】累計販売枚数1000万枚突破間近、千趣会『ベルメゾン』の機能性インナー『サラリスト』が売れている理由は?」(Yahoo!ニュース)

事業内容

千趣会の主力事業は、カタログ通販およびECサイトを通じた女性向け商品の販売であり、全体の約9割を占めています。

残る1割は法人向け事業であり、通販事業のノウハウを活かした業務支援や販売支援を提供しています。特に、株主優待制度のアウトソーシング業務などを行っています。

*ベルメゾンHPより

業績状況

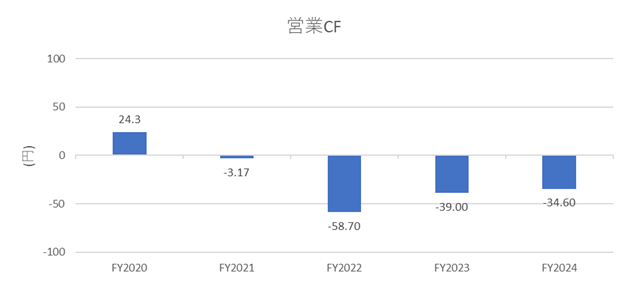

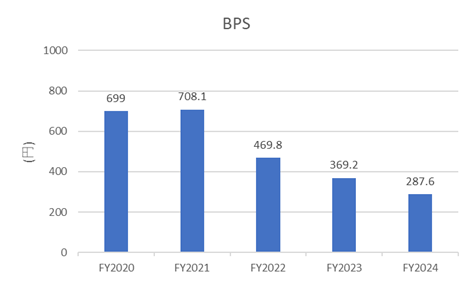

2024年は事業構造の改革期にあり、営業キャッシュフローは近年マイナスが続いています。また、後述するBPS(1株あたり純資産)も減少傾向にあり、経営状況は良好とは言えません。

*IRbankより作成

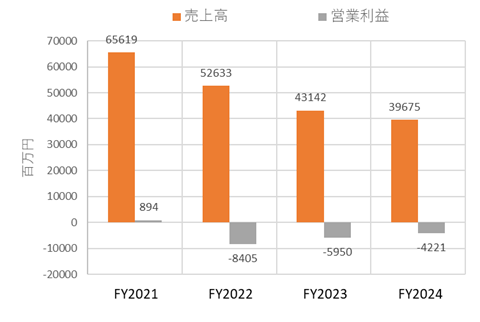

主力の通販事業に絞って見ると、効率性の低い商品群の開発を抑制した影響で売上高は減少していますが、一方で営業赤字は徐々に縮小しています。

*通期決算資料より作成

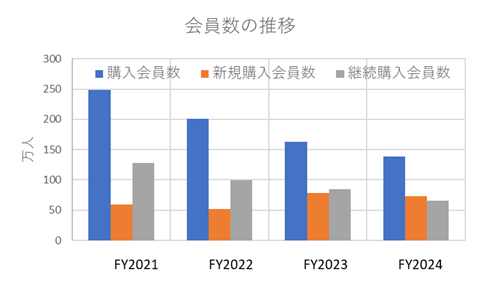

通販会員数を見ても、購入会員数は減少傾向にありますが、新規顧客数は微増しており、既存顧客の離脱がある一方で、新たな顧客へのリーチには一定の成果が見られます。

ただし、外部ECモールや実店舗の活用も進んでいるため、個人的には通販会員の数字は参考として捉えています。

*通期決算資料より作成

今後の見通し

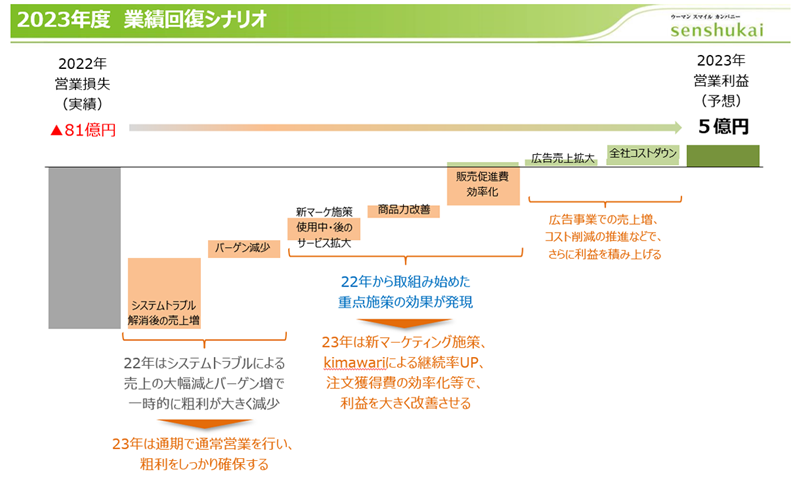

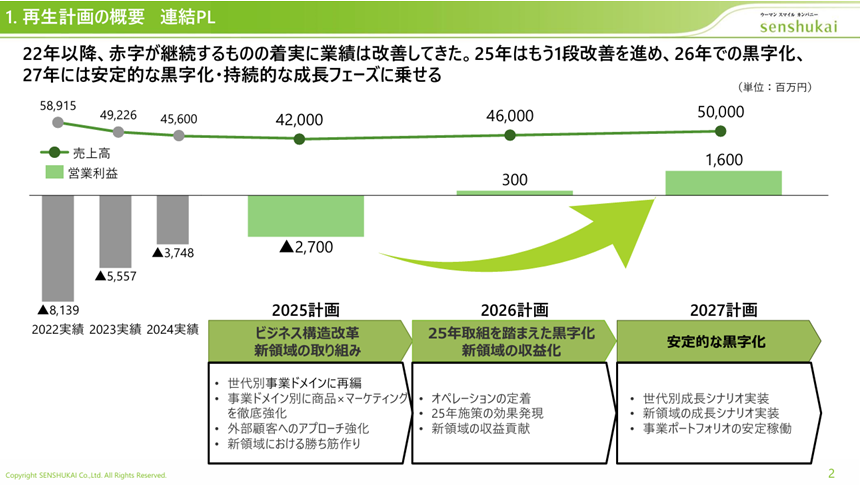

千趣会は、2025年から2027年にかけての再生計画を策定し、以下の取り組みを進めています。

- 収益性の高い事業への集中

- 非効率な事業の見直し

- コスト構造の改革

- デジタルシフトの加速

これらの施策により、持続可能な成長と収益性の改善を目指しています。

ただし、過去にも黒字化を目指した改革に取り組んできたものの、成果に結びつけられることができなかったこともあり、今後の決算からも進捗を注視する必要があります。

*FY2022決算報告資料より

とはいえ、社長の交代や本社ビルの売却、人員のリストラなど、これまで以上に踏み込んだ構造改革に着手している点は注目されます。

*再生計画資料(2025年2月13日)より

ファンダメンタル(2025年5月30日時点)

- PER(株価収益率):–(赤字のため算出不可)

- PBR(株価純資産倍率):0.94倍

- 配当利回り:–(無配)

- 自己資本比率:52.17%

自己資本比率は50%を超えているものの、BPSが大幅に減少しており、財務的には好ましい状況とは言えません。

*IRbankより

株主優待について

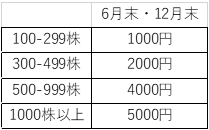

千趣会は、株主優待制度を導入しています。具体的な内容や条件については、IRサイトの「株主優待」ページをご参照下さい。

【優待内容】

6月末および12月末の株主を対象に、以下のお買い物券が進呈されます。

さらに、12月末に1年以上継続保有している株主には「長期保有株主優待」として、下記金額も追加頂けます。

利回りの観点からは100株が最もお得ですが、使い勝手を考慮すると500株程度の保有が現実的かもしれません。株価が低迷していることもあり、500株でも投資金額は約15万円程度に収まります。

株価推移と今後の注目点

直近の業績不振により、株価は過去最低水準まで下落しています。再生計画が進行中であることから、投資対象としてはリスクが高い銘柄といえるでしょう。

まずは四半期ベースでの黒字化が確認されるまで、大きな資金を投入するのは控えた方が賢明です。

【リスク要因】

JR東日本が同社株式の12.22%を保有しており、今後この持ち合い株が解消されるリスクも念頭に置く必要があります。

*Yahoo! Financeより

ここまでお読み頂きありがとうございました。

コメント