はじめに

現在、トランプ関税の影響もあり、自動車関連株は全体として軟調に推移しています。

特にEV関連株については、当初の予想ほど普及が進んでいません。

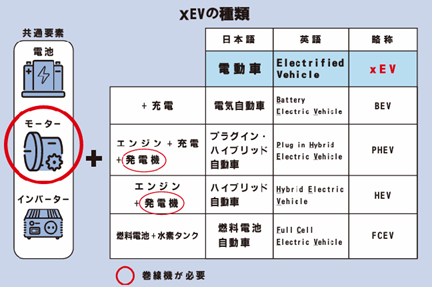

とはいえ、車の電動化(BEV、HV、PHV)は今後も確実に進展していくと考えられ、モーターに対する需要は一層高まることが予想されます。

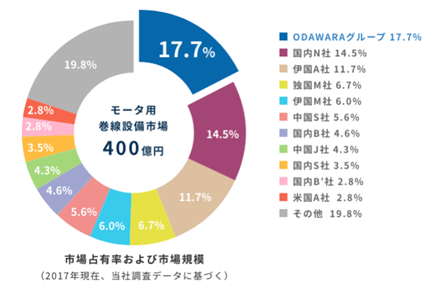

本稿では、モーター用巻線設備の国内トップ企業である小田原エンジニアリング(6149)について、投資妙味を検討してまいります。

*小田原エンジニアリング公式サイト

事業内容

小田原エンジニアリングは1979年創業の老舗企業であり、当初は家電製品やOA機器向けにモーター生産設備を提供していました。

その後、ハイブリッド車および電気自動車(EV)の普及に伴い、国内外の主要自動車メーカー向けに発電機・駆動モーター用の巻線設備を供給してきました。

現在は、巻線機セグメント・送風機・住設関連セグメントで事業を展開しています

製品の多くオーダーメイドで設計されており、多様なモーターサイズに対応可能です。

特に、EVおよびハイブリッド車向けの発電機・駆動モーター用巻線設備においては、1案件あたり15〜30億円規模となることも珍しくありません。

出典:小田原エンジニアリング公式サイト

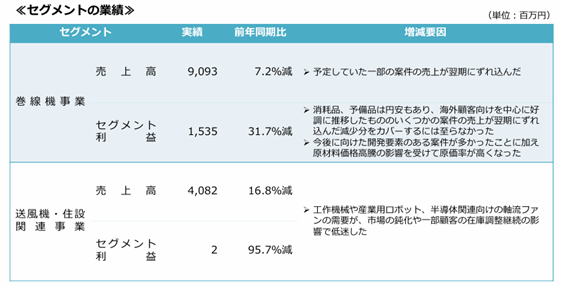

直近の動向

足元では、送風機・住設関連セグメントにおいて需要の低迷が見られ、FY2024の利益の大部分は巻線機セグメントによるものであることが決算資料から明らかになっています。

出典:FY2024年12月期 本決算説明資料

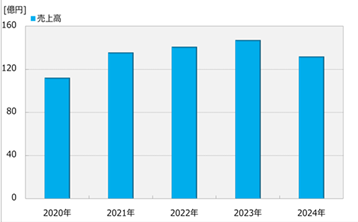

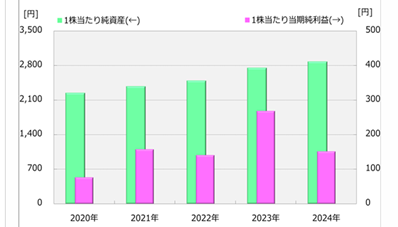

業績状況

売上高およびEPS(1株当たり利益)は、FY2024において過去最高水準を記録しましたが、市況の悪化により現在は足踏み状態となっています。

*出典:FY2024年12月期 本決算説明資料

加えて、同社の業績は「検収タイミング」の違いによって、四半期ごとに売上や利益が大きく変動しやすいという特徴があります。

一方で、モーターの設計が刷新されるタイミングでは、大型の設備投資が発生することもあり、自動車の販売状況と設備需要は必ずしも連動しない点も留意すべきです。

とはいえ、中長期的には市場拡大による業績拡大が見込めます。

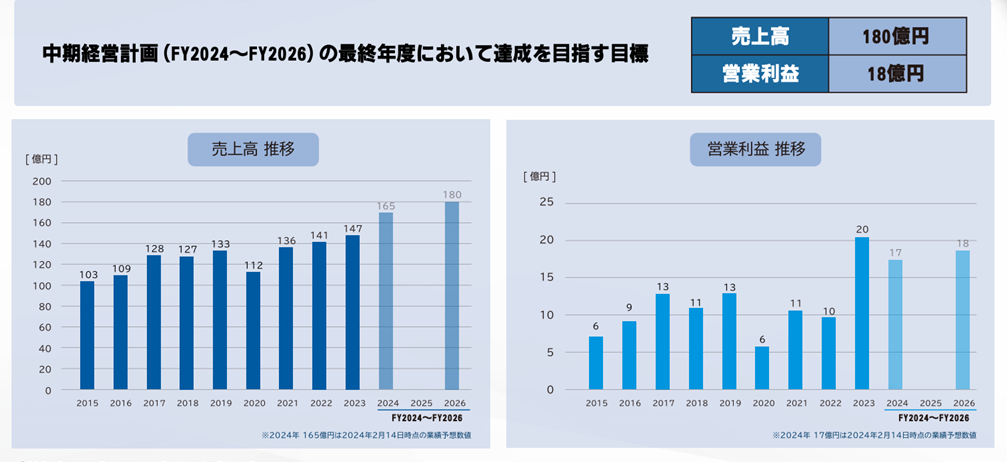

今後の見通し

中長期経営計画(FY2024〜FY2026)によれば、

BEVを中心とした電動化が進展する一方、近年はHEV・PHEVの需要が拡大しており、駆動モーターおよび発電機向けの巻線設備・交換治具の需要増加が見込まれています。

この需要に対応するため、新潟県において新建屋の増築を計画中です。

出典:中長期経営計画 FY2024–FY2026

また、FY2026には以下の数値目標が掲げられています:

- 売上高:180億円

- 営業利益:18億円

出典:中長期経営計画 FY2024–FY2026

ファンダメンタルズ(2025年5月27日時点/楽天証券より)

- PER(株価収益率):11.91倍

- PBR(株価純資産倍率):0.63倍

- 配当利回り:2.77%

- 自己資本比率:59.91%

BPS(1株当たり純資産)は2,881円(IR Bankより)であり、株価(1,804円)を大きく上回っていることから、PBRは1倍を大きく下回る水準となっています。

FY2025予想EPSが297.91円であることを踏まえて、安全余裕率を以下のように試算できます:

BPS + EPS*10 = (2,881 + 297.91 × 10) ÷ 1,804 = 3.25倍

一般的に「2倍を超えると割安」とされる中で、3倍を超過している現状は、かなりの割安水準にあると評価できます。

株主優待について

2025年時点において、株主優待制度は導入されていません。

株価推移と今後の注目点

業績が足踏みしている影響で、近年の株価はやや軟調な推移を見せています。

ただし、ファンダメンタルズ面では極めて割安な水準にあることから、業績が回復したタイミングで再評価される可能性は十分にあると考えられます。

*YahooFinanceより

おわりに

ここまでお読みいただき、誠にありがとうございました。

小田原エンジニアリングは、モーター電動化という中長期トレンドにおいて不可欠な技術を有しており、景気変動による一時的な業績鈍化を織り込みつつ、割安さに着目した中長期投資の好候補となり得る銘柄です。

ここまでお読みいただきありがとうございます。

コメント