はじめに

現在、トヨタをはじめとする自動車メーカー各社は、トランプ関税による影響の不透明感から株価が軟調に推移しています。また、既存の自動車メーカーは、テスラやBYDといった新興EVメーカーの台頭もあり、バリュエーションが総じて抑えられている状況です。

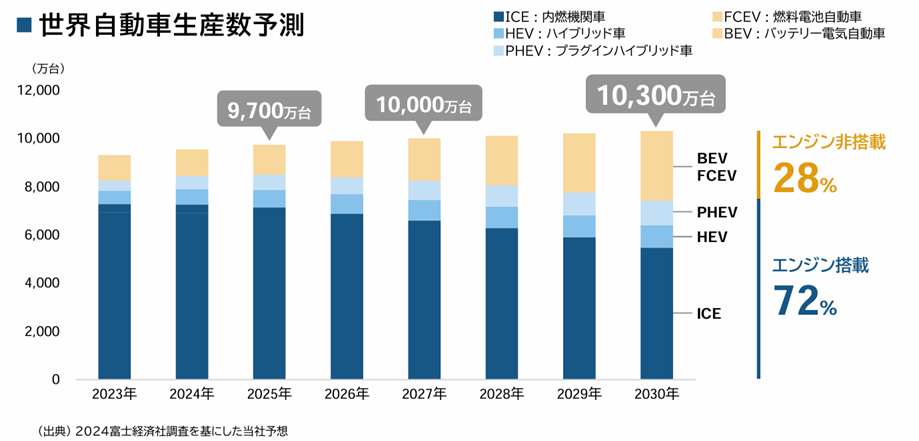

しかしながら、2030年頃まではエンジン搭載車への一定の需要が底堅く続くと見込まれており、燃料ポンプで世界首位のシェアを持つ愛三工業(7283)には投資妙味があると考えられます。本記事では、同社の成長性や株式価値について考察いたします。

*出典:愛三工業 中期経営計画(2025~2030年)

事業内容

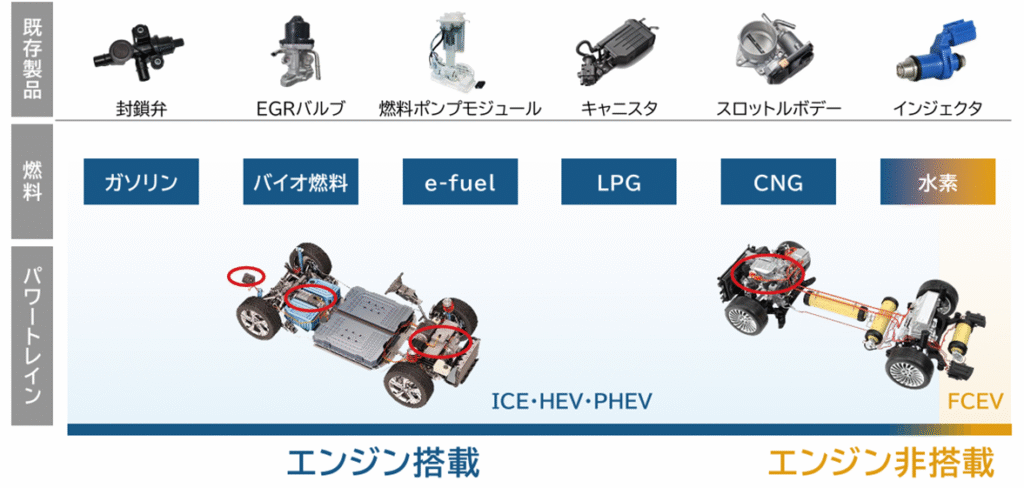

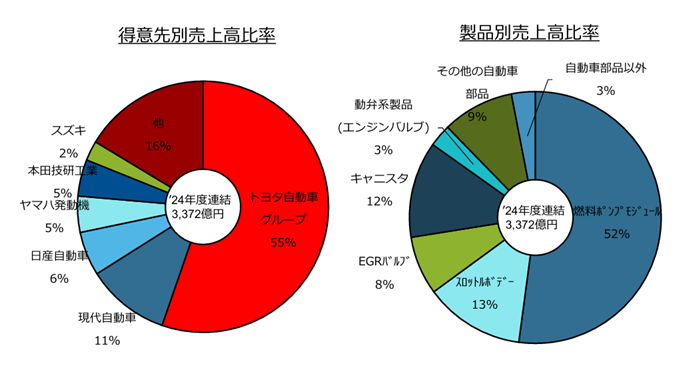

愛三工業は、電子制御燃料噴射装置や吸排気系部品の開発・製造を主力としており、トヨタGへの売り上げが55%を占めています。

また、電動化への対応として、電動セル用のケースおよびカバーの開発も進めており、次世代技術への布石を打っています。

*出典:中期経営計画(2025~2030年)

*出典: 2025年3月 決算説明会

業績状況

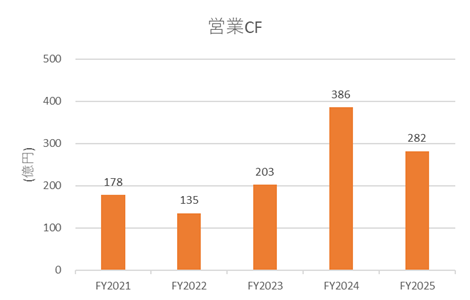

2025年3月期までは、デンソーからの譲受した燃料ポンプ事業の寄与や円安効果により、増収増益が続いていました。しかし、2026年3月期は為替の逆風や販売数量の減少などにより、減収・減益となる見通しです。

*出典:IR Bankより

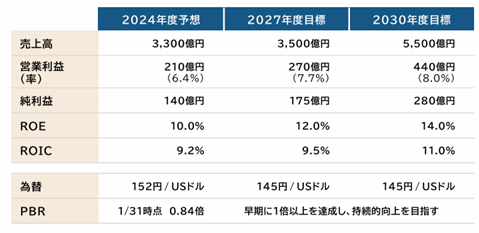

今後の見通し

中期経営計画によれば、エンジン搭載車が引き続き市場の大半を占めると想定されており、既存のパワートレイン製品事業を基盤としつつ、電動化システム製品やクリーンエネルギー技術の活用といった新規事業を強化していく方針です。

さらに、PBR1倍超の達成に向けて、ROEおよびPERの改善に取り組む姿勢も示されています。

*出典:中期経営計画(2025~2030年)

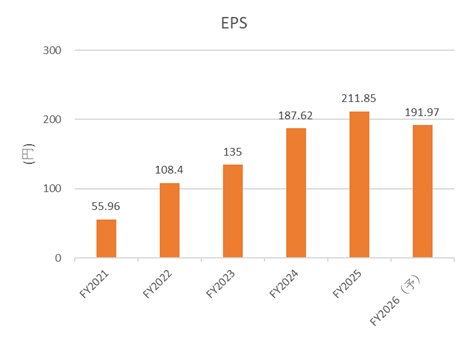

ファンダメンタル(2025年6月11日時点/楽天証券より)

- PER:8.09倍

- PBR:0.79倍

- 自己資本比率:45.13%

- 配当利回り:4.37%

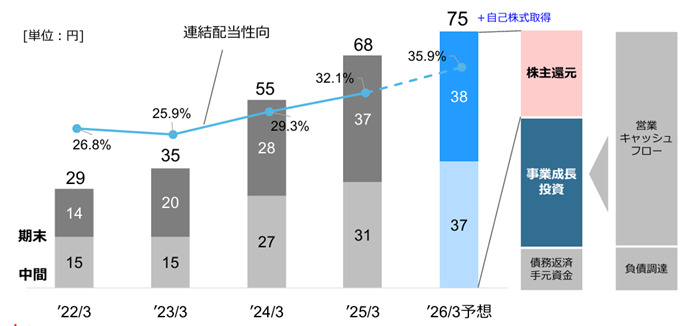

配当については、近年継続的な増配が見られます。配当性向はおおむね30%前後に抑えられており、今後も増配余力には十分な余地があると考えられます。

また、新たな中期経営計画(2025~2027年)では、「配当性向35%以上」を目標に掲げています。

*出典: 2025年3月 決算説明会

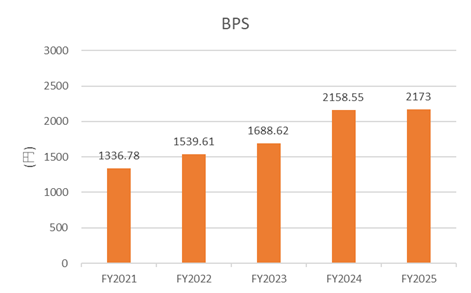

BPS(1株あたり純資産)は年々積み上がっており、簡易的に安全率を試算すると、(BPS + EPS×10) ÷ 株価 = (2,173 + 191.97×10) ÷ 1,709 ≒ 2.39

安全率が2倍を超えており、割安圏にあると判断できます。

ただし、より安心して投資を行うには安全率2.5倍以上、できれば3倍程度が望ましいといえるでしょう。

*出典:IR Bankより

株主優待について

2025年6月時点において、株主優待制度は導入されていません。

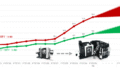

株価推移と今後の注目点

2023年頃より株価はレンジを上抜けし、上昇基調に入りました。

しかし、直近ではトランプ関税の影響などもあり、一時的に調整局面に入っているように見受けられます。安全率で2.5倍を上回ったり、24カ月移動平均にタッチするなど、割安局面で投資を検討してもよいかもしれません。

*Yahoofinanceより

おわりに

今後もエンジン搭載車の堅調な需要が見込まれる中で、PBR1倍割れで配当利回りも高く、財務・業績ともに安定しているため、今後とも注視していきたいと考えています。

ここまでお読みいただき、誠にありがとうございます。

コメント