はじめに

日本発条株式会社(以下、ニッパツ)は、総合ばねメーカーとして、自動車用懸架ばねで業界首位級の地位を築いています。これまでに培ってきた技術とノウハウを活用し、近年では半導体製造装置用の部品や、データセンター向けHDD部品などの分野でも成長しており、同社に投資妙味があるか考察しました

出典:ニッパツ公式HPより

事業内容

ニッパツは「ばねから広がるものづくり」を掲げ、1939年の創業以来、自動車・精密機器・産業機器向けにばねや金属部品などを供給してきました。現在は、ディスクドライブおよび半導体分野への展開にも注力し、事業の幅を拡大しています

出典:ニッパツ公式HP(2025年3月時点)

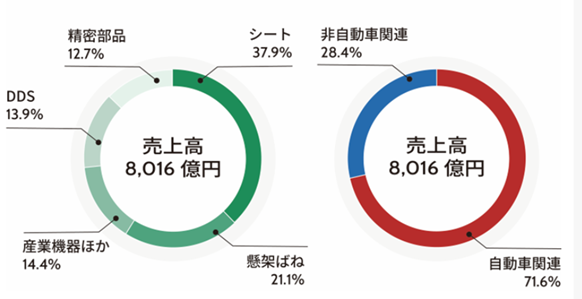

・自動車分野

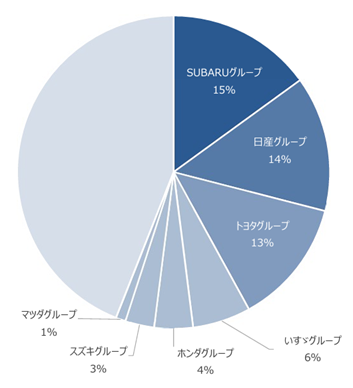

懸架ばね、シート、モーターコア、精密ばね、金属基板などを手がけています。世界の自動車の約20%に同社製ばねが使用されており、また、国内自動車の約20%には同社製シートが採用されています

・半導体関連製品

ヒーター、シャワーヘッド、冷却板、HDDサスペンションなどを提供しています。特にHDD(ハードディスクドライブ)の約50%に同社製のばね部品が使用されています

*ニッパツHPより

・産業・生活分野

ゴルフシャフトや立体駐車場なども展開しており、特にスチール製ゴルフシャフトでは国内トップシェアを誇ります

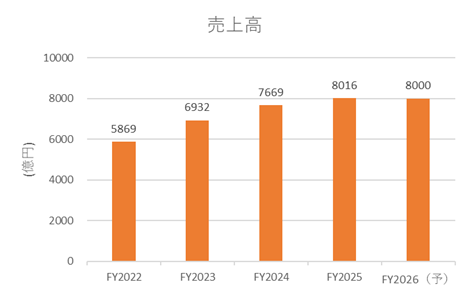

業績状況

FY2025においては、円安の追い風とHDD・半導体関連部品の需要回復が収益を押し上げた一方、

FY2026については、自動車市場における生産台数は横ばいが見込まれますが、HDD関連部品や半導体プロセス部品は引き続き堅調に推移する見通しです。

一方で、円高や人件費の上昇、DX(デジタルトランスフォーメーション)など将来を見据えた投資に伴う固定費増加により、増収減益が見込まれています。

出典:IR Bankより

今後の見通し

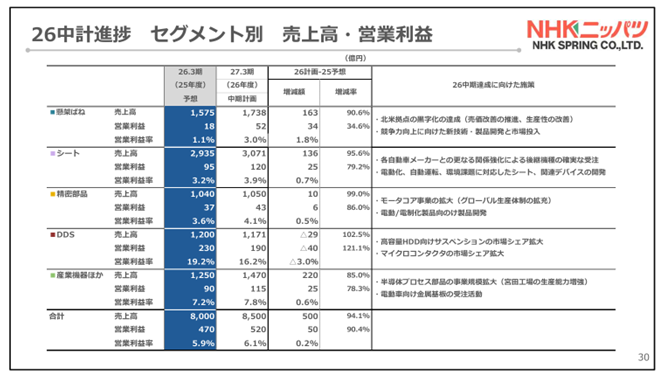

ニッパツは、2027年3月期に売上高8,500億円、営業利益530億円という中期目標を掲げています。

自動車分野では電動化の進展を見込み、非自動車分野ではデータセンター向けHDDや半導体装置用部品の需要拡大を期待しています。

出典:2025年3月期 決算説明会資料より

ただし、主要顧客のうち、特にスバルや日産は依然として厳しい状況が続いているため、自動車部門の収益については中長期的な不透明感が残ります。

出典:2025年3月期 決算説明会資料より

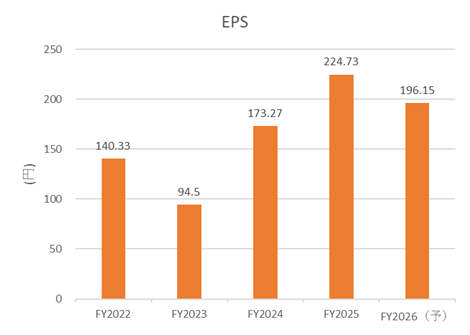

ファンダメンタル(2025年6月17日時点/楽天証券より)

- 予想PER:7.82倍

- 予想PBR:0.81倍

- 予想EPS:206.07円

- 自己資本比率:58.55%

- 配当利回り:4.08%

- 売上高営業利益率:28.12%

- BPS(1株当たり純資産):2,155.61円

安全率を簡易的に計算すると、

(BPS+EPS×10)÷ 現在株価 = (2,155.61 + 2,060.7) ÷ 1,612 ≒ 2.62

目安とされる安全率2倍を大きく上回っており、割安水準にあると考えられます。

市場全体が下落した際には、安全率3倍を確保するタイミングで投資することにより、リスクをさらに抑制できる可能性があります。

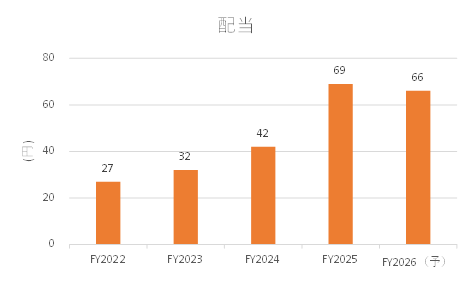

また、FY2025には記念配当として6円が含まれていますが、実質的には毎年の増配が続いており、配当性向も約30%と、無理のない水準に収まっています。

出典:IR bankより作成

株主優待について

2025年6月時点において、株主優待制度は実施されていません。

株価推移と今後の注目点

株価は2025年1月頃の高値からやや調整しています。直近では値動きが小さくなっており、今後のトレンド転換の兆しに注目したい局面だと考えます。

出典:Yahoo!ファイナンスより

ここまでお読み頂きありがとうございました。

コメント