村上開明堂(7292)は、創業140年を超える自動車バックミラー最大手メーカーです。

近年、フジテレビ騒動で注目を集めたダルトン・インベストも同社の株式を保有しています。ここ1〜2年で株価は上昇基調にありますが、ファンダメンタル面では依然として割安感があることから、同社への投資妙味について考察しました。

出典:株探より

村上開明堂 <7292> [東証S]について、NIPPON ACTIVE VALUE FUND PLCは6月18日受付で財務省に大量保有報告書(5%ルール報告書)を提出した。報告書によれば、NIPPON ACTIVE VALUE FUND PLCと共同保有者の村上開明株式保有比率は5.29%となり、新たに5%を超えたことが判明した。

事業内容

村上開明堂は、自動車用バックミラーおよび光学用ファインガラスを主力製品とするメーカーです。自動車用バックミラーでは国内トップシェアを誇ります。

生産拠点は日本国内に加えて、アジア(タイ、中国、インドネシア)や北米(米国、メキシコ)にも展開しており、グローバルな事業展開を進めています。

出典:村上開明堂 公式サイト

近年では、バックミラーの鏡面製造に使用される高精度・高品質な光学薄膜技術を応用し、ガラスや樹脂に多層膜をコーティングすることで、光の透過・反射・偏光といった機能を付与する技術を発展させており、このようなオプトロニクス技術により、今後の成長が期待されます。

例えば、多数の障害物を正確に検知するためには、広い入射角範囲において高い反射率を持つ、LiDAR用の広入射角対応高反射ミラーなどの用途が注目されています。

なお、決算短信には事業別の売上構成の記載は見られませんでしたが、主力事業であるバックミラーや電子ミラー関連が売上の大半を占めていると推測されます。

業績状況

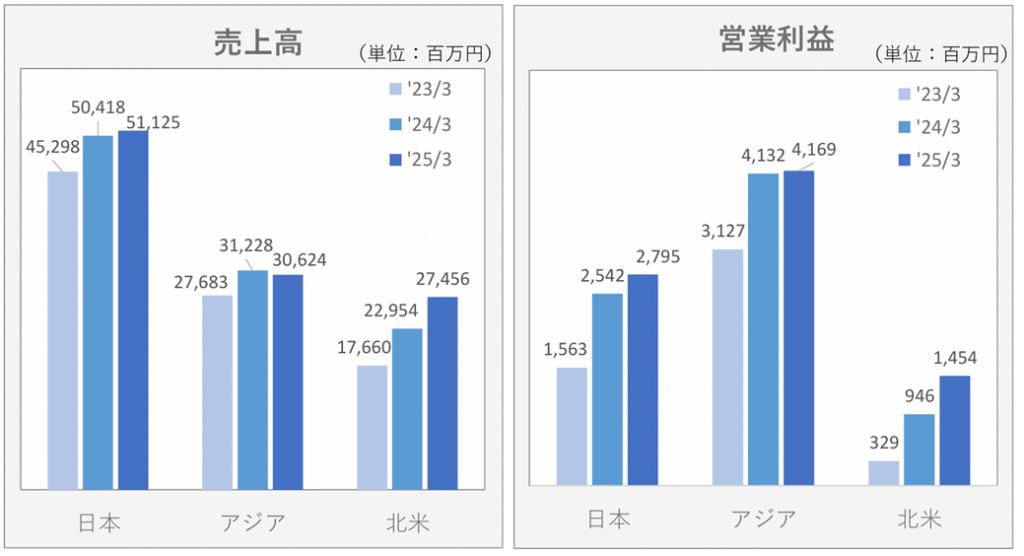

地域別売上構成を見ると、営業利益はアジア(日本を除く)地域が過半を占めています。一方で、近年は北米地域の成長率が高まっていることも読み取れます。

日本は認証不正問題で生産台数の落ち込みがみられましたが、来期以降は回復する見込みとされています。

出典:2025年3月期 連結決算概要

また、米国およびメキシコに製造拠点を持つことから、トランプ関税政策の動向が業績に影響する可能性があります。

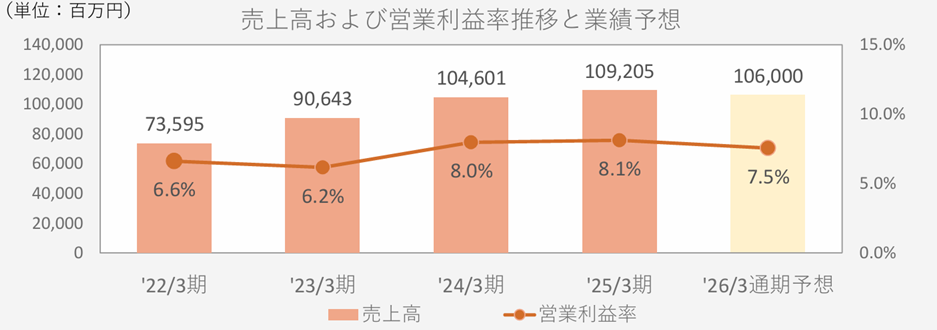

今後の見通し

現状、売上および利益は概ね横ばい圏での推移が見込まれています。

次期の事業環境については、国内自動車産業の回復基調にある一方で、米国における関税リスクの増大により、輸出向け車両の生産台数が減少する懸念がくすぶっている状況です。

出典:2025年3月期 決算短信〔日本基準〕

ファンダメンタル(Yahoo! Financeより)

- 予想PER:12.06倍

- PBR:0.79倍

- 配当利回り(予想):3.48%

- ROE(予想):6.91%

- 自己資本比率:77.0%

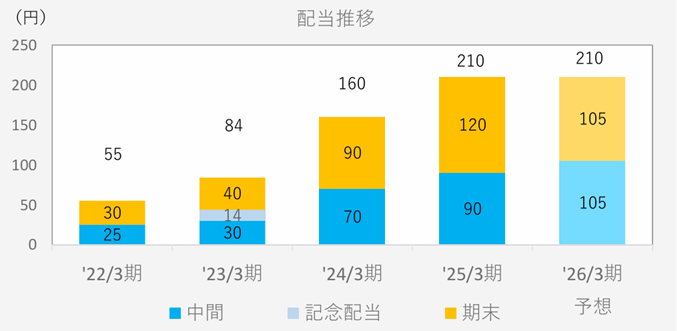

自己資本比率が高く、PBRも1倍を下回って推移しており、財務的には堅実な印象です。

また、近年は積極的な増配にも努めています。

出典:2025年3月期 連結決算概要

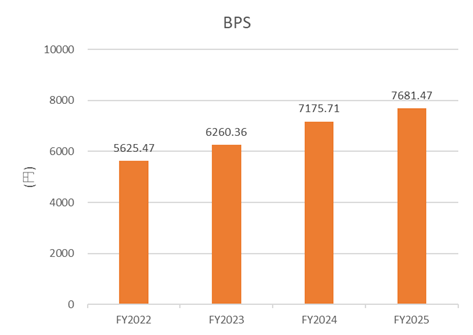

BPS(1株あたり純資産)は年々着実に積み上がっており、依然として還元余力は十分にあると考えられます。

IRbankを基に作成

割安性の簡易評価

安全率を簡易的に計算すると以下の通りです:

(BPS+EPS×10)÷ 現在株価 = (7681.47 + 501.03×10) ÷ 6040 ≒ 2.1倍

一般的な安全率の目安である2倍を上回っており、割安圏にあるといえます。

もっとも、以前は安全率が3倍程度あったことを踏まえると、割安感はやや薄れてきている印象もあります。

株主優待について

2025年6月時点では、株主優待制度は導入されていません。

株価推移と今後の注目点

株価は過去2年で2倍以上に成長しています。PBRはかつて0.4〜0.5倍程度であったものが0.7倍まで改善し、PERも7倍前後から10倍程度へと上昇しています。

それでもなお、指標面では割高とは言えない水準にとどまっています。

出典:Yahoo! Finance

おわりに

ダルトンが注目し始めたタイミングであれば、より高いリターンが期待できたかもしれませんが、現在の株価水準ではリターンの見通しにやや不透明感もあると感じられます。それでも技術力を生かした新製品が売り上げに寄与しはじめれば、バリューグロースとして投資妙味があるとも考えられます。

最後までお読みいただきありがとうございました。

コメント