はじめに

私は前職で自動車業界、現職では半導体業界で働いていますが、長野計器の圧力計は、設備のあらゆる箇所で使用されているのを目にしてきました。現在、自動車業界や半導体業界をはじめとする製造業は、世界的に軟調な展開が続いていますが、今後の反転局面では注目したい銘柄だと感じています。

今回は、同社に投資妙味があるかを検証しました。

事業内容

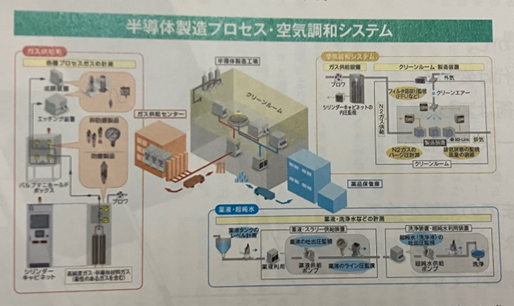

長野計器は、圧力計測に特化した専業メーカーであり、国内シェア約60%、世界シェア約20%を誇る、世界最大級の企業です。

圧力計測は「ものづくり」における基本的な計測技術であり、幅広い産業で使用されています。なかでも近年の業績拡大に寄与しているのは、半導体向け製品です。

半導体製造装置では、高温・高圧から低圧、酸性・アルカリ性の気体や液体まで、多様な条件下での精密な計測が求められます。そのため、高度な技術力と信頼性が要求され、参入障壁の高い分野であるといえます。

*出典:株式手帳(2024年11月号)

業績状況

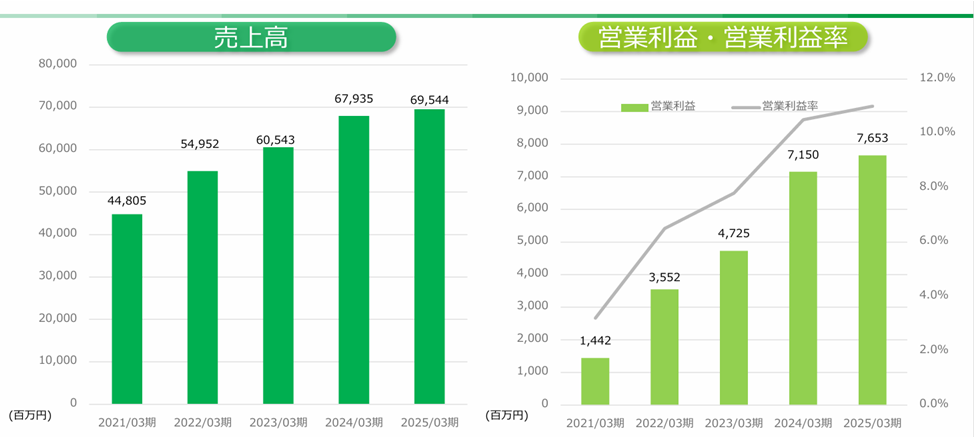

2025年3月期(FY2025)については、これまでの成長傾向から一服し、業績は横ばいとなっています。これは、圧力計事業における売上増があった一方で、原材料費や人件費の上昇が収益を圧迫したためです。

*出典:2025年3月期 決算説明資料

今後の見通し

同社は、以下の成長戦略を掲げています。

- グローバル展開の強化(メキシコ、中国、欧州など)

- 半導体向け製品の拡充

- ワイヤレス通信・データ収集機能の導入による省人化の推進

- 生産能力の増強

また、資本効率の向上を図るべく、政策保有株の削減など、資本構成の見直しにも取り組んでいます。

2026年3月期(FY2026)には、売上高7,530億円、営業利益97億円を目標としています。

ファンダメンタル(2025年5月28日時点、楽天証券より)

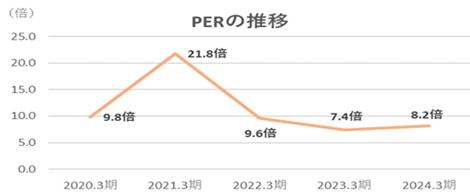

- PER(株価収益率):5.97倍

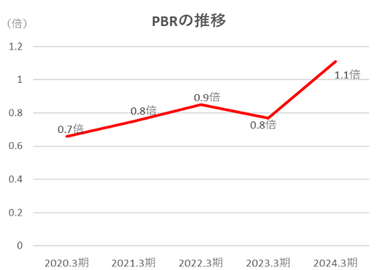

- PBR(株価純資産倍率):約0.83倍

- 配当利回り:2.54%

- 自己資本比率:約58.84%

PERやPBRの水準を過去5年間と比較しても、現在の株価は明らかに割安であると評価できます。

*出典:「資本コストや株価を意識した経営の実現に向けた対応について」

株主優待について

2025年時点において、株主優待制度は導入されておりません。

株価推移と今後の注目点

2024年頃には株価が最高値を記録しましたが、その後は大きく下落しています。この傾向は、東京エレクトロン(8035)やディスコ(6146)といった半導体装置メーカーにも共通して見られます。

ただし、PERなどの指標を見ると、これらの銘柄と比較して同社の評価は非常に低水準であり、割安感があります。リスクを抑えつつ、半導体関連の成長性を取り込む手段として、有力な選択肢となる可能性があります。

*出典:Yahoo!ファイナンス

東京エレクトロン(8035)

ディスコ(6146)

ここまでお読みいただき、ありがとうございました。

コメント