はじめに

四季報を読んでいた際に、片倉工業(3001)は製糸業を祖業として、現在は不動産事業をはじめとする多角化が進められています。

近年は、株主還元も強化しているうえ、指標面でもPBR1倍割れと割安感が感じられました。本記事では、同社の投資妙味について考察いたします。

事業内容

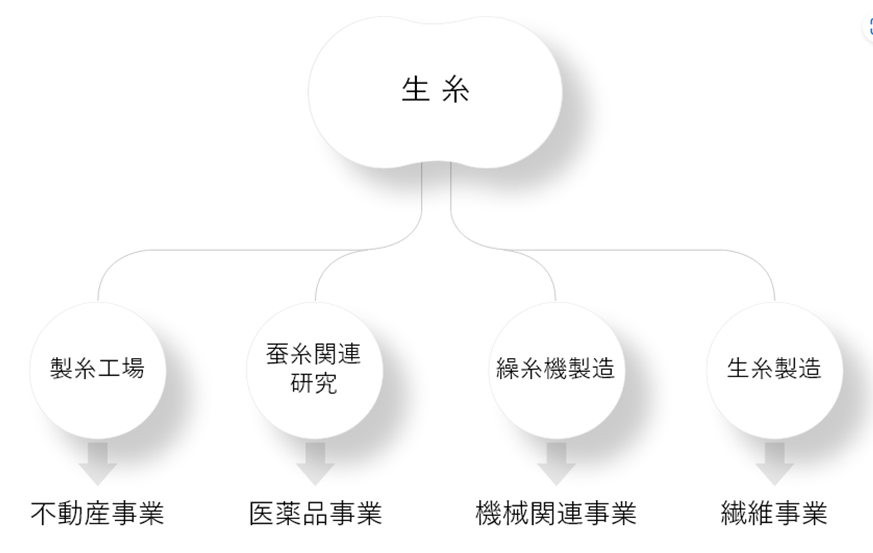

片倉工業は製糸業を起源とし、現在では不動産、医薬品、機械関連、繊維といった多角的な事業を展開しています。特に、商業施設「コクーンシティ」を中心とした不動産事業が主力の収益源となっています。

近年は、IT分野など新たな成長領域に向けたM&Aや業務提携に積極的な姿勢を示しています。また、コクーンシティは開業10周年を迎え、ナイキなど13店舗が新たにオープンしました。

*同社HPより

業績状況

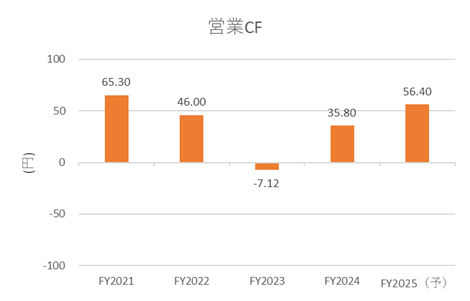

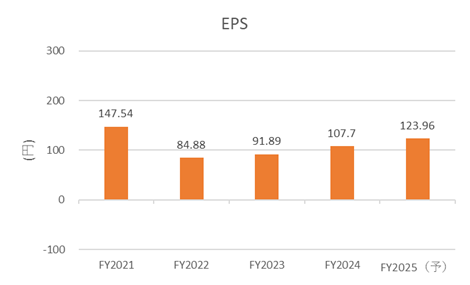

近年、業績は堅調に推移しており、2023年度には営業キャッシュフロー(営業CF)が黒字へと回復しました。それ以降、営業CFおよび1株当たり利益(EPS)は安定的に推移しています。

※出典:IR BANKより

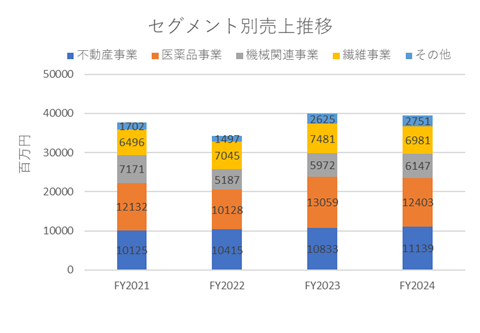

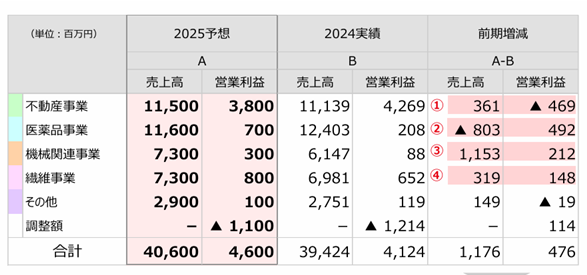

セグメント別の売上を見ると、医薬品・機械関連事業は概ね横ばいで推移する一方、不動産事業が業績全体を下支えしている構造が読み取れます。

※決算資料を基に作成

今後の見通し(2025年12月期)

来期(2025年12月期)については、10%以上の増益を見込んでいます。

不動産事業では設備更新などのコスト負担が見込まれるものの、医薬品事業では希望退職による労務費削減が予想されます。機械関連事業では販売価格の見直しが奏功し、繊維事業では機能性繊維の販売増加が寄与し、いずれも増収増益を見込んでいます。

※出典:2024年12月期決算資料

- 不動産事業:「コクーンシティ」の堅調な推移は続くものの、固定資産税の上昇や設備更新によるコスト増が影響し、減益を見込んでいます。

- 医薬品事業:薬価改定による売上単価の下落で減収を見込む一方、希望退職による労務費削減により増益を見込んでいます。

- 機械関連事業:シャシーの入庫遅延改善や、原材料価格の高騰を反映した価格設定により、増収増益が期待されます。

- 繊維事業:機能性繊維の販売伸長により、増収増益を見込んでいます。

ファンダメンタル情報(楽天証券 2025年6月5日時点)

- PER:20.55倍

- PBR:0.83倍

- 自己資本比率:約61.11%

- 配当利回り:2.26%

PBRは1倍割れの水準で推移しています。

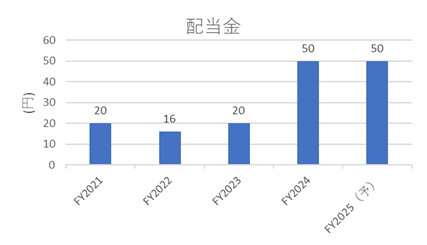

2024年11月には株主還元方針が変更され、総還元性向が従来の30%から60%へと大幅に引き上げられたことで、配当利回りが改善しています。

※出典:IR BANKより

また、以下の式に基づき、簡易的に安全域を計算しました。

安全域

=(BPS + EPS × 10) ÷ 現在株価

=(2638.59 + 123.96 × 10) ÷ 2211 ≒ 1.75

現時点でも割安といえますが、個人的には安全域2倍程度を確保した水準で投資を検討したいと考えています。この基準をもとに逆算すると、理想的な購入株価はおおよそ1,939円程度と見込まれます。

この水準に近づく場面があれば、エントリーしてもリスクは少ないと考えています。

株主優待について

株主優待は、保有株数に応じて自社製品などの優待品が贈呈されます。保有期間が3年未満の場合は1点ですが、3年以上継続保有すると2点にグレードアップします。

事業も多角化されており、株主優待もあることから、株価が低調なタイミングで長期保有することで、リスクを抑えながら投資できそうな銘柄と考えられます。

ここまでお読みいただきありがとうございました。

コメント