はじめに

キッツ(6498)は、流体制御機器の総合メーカーとして、バルブを中心としたインフラ機器を国内外に展開しています。

創業から70年以上の歴史を持ち、空調、水処理、石油化学、半導体といった幅広い産業分野に製品を供給しています。

多様な流体を「流す・止める・調整する」技術において高い競争力を有しており、時代のニーズに応じた製品を提供し続けている点が特長です。

出典:同社HPより

事業内容

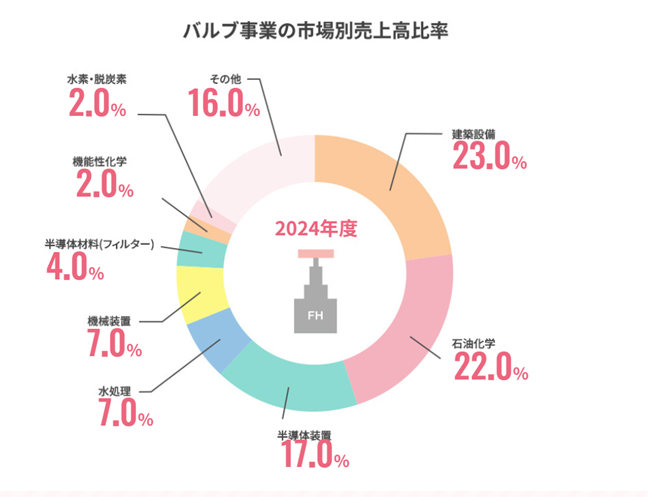

同社の売上の約8割を占めるのがバルブ事業です。建築設備や石油化学をはじめとした幅広い産業用途に対応する製品を供給しています。

そのほか、住宅や設備機器向けに真鍮棒やパイプを製造する伸銅品事業、ホテル運営なども展開しています。

バルブは多様な産業インフラに欠かせない製品であり、従来のコア領域である建築設備・石油化学に加え、今後は半導体装置・半導体材料、水素や脱炭素といった成長分野での需要拡大が期待されています。

出典:キッツ公式HPより

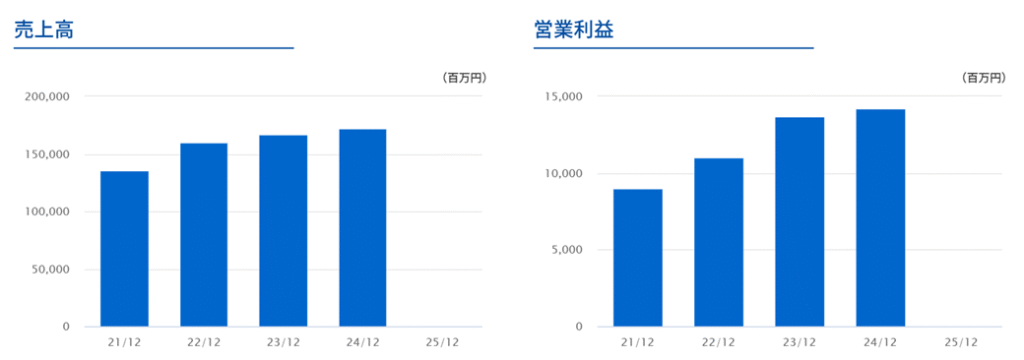

業績状況

近年、売上・利益ともに堅調に推移しています。2025年12月期 第1四半期決算によると、半導体装置関連の需要が一時的に落ち着いたものの、中期的には再び旺盛な需要が見込まれています。

出典:キッツ公式HPより

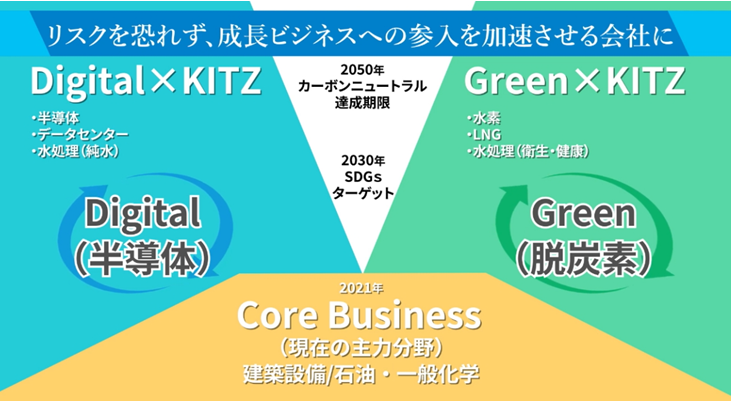

今後の見通し

[第2期中期経営計画2027]によると、2027年度には売上高2,000億円、営業利益200億円の達成を目指しています。

なお、2024年度の売上実績は1,396億円であり、現在のファンダメンタルズを踏まえると、かなり魅力的な目標と考えられます。

同社では、半導体装置・材料・機能性化学(製薬・半導体ウェーハなど)・水素・脱炭素関連の成長分野を「Growth市場」と位置づけ、重点的に投資を行っています。

出典:第2期中期経営計画2027より

ファンダメンタル(2025年6月28日時点|楽天証券より)

| 指標 | 数値 |

|---|---|

| PER(予想) | 約8.9倍 |

| PBR | 約0.95倍 |

| 配当利回り(予想) | 約3.9% |

| 自己資本比率 | 約63% |

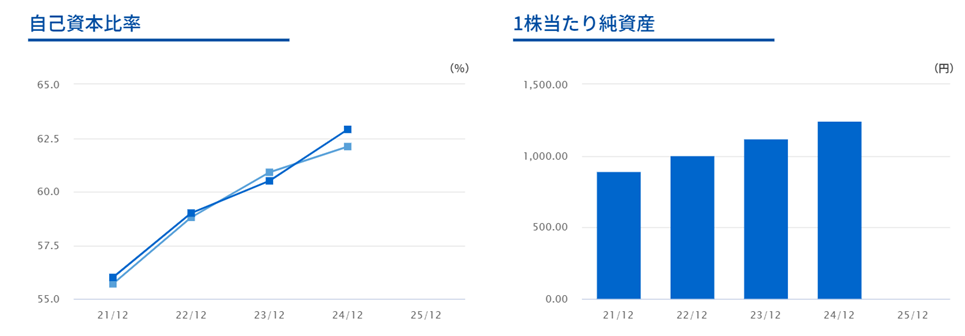

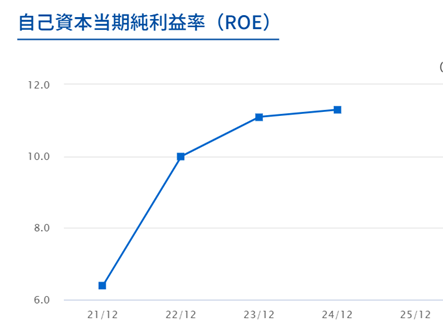

ROEの向上、安定的な増配、そして低い配当性向といった観点からも、同社は業績の安定性に加えて財務の健全性が高い企業といえます。

BPS(一株当たり純資産)も堅調に増加しており、株主価値の向上がうかがえます。

出典:キッツ公式HP

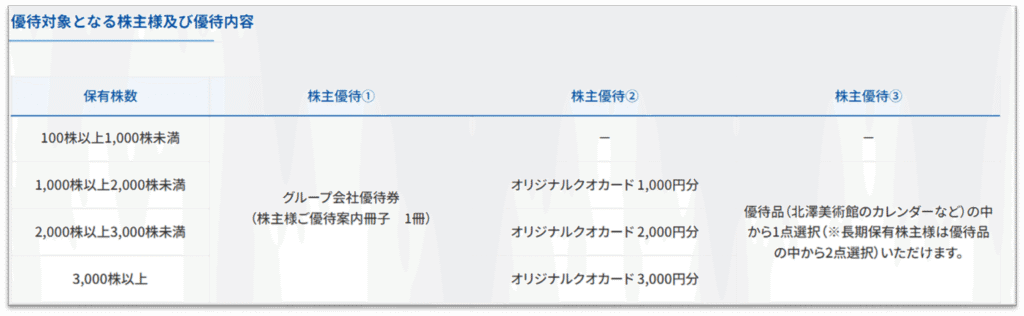

株主優待について

権利確定月は12月です

- 100株以上の保有で、グループ会社が提供する優待券(ホテルや浄水器などの割引)を受け取ることができます。

- 1,000株以上の保有では、クオカードが進呈されますが、優待利回りとしてはそれほど高くはない水準です。

出典:キッツ公式HP

株価推移と今後の注目点

2024年以降、株価はやや軟調に推移しています。ただし、過去の調整局面でも900円付近で反発しており、この水準が下値のサポートラインとなる可能性があります。

出典:Yahoo!ファイナンス

まとめ

好業績・高い配当利回り・健全な財務体質を兼ね備えた優良企業だと考えています。

さらに、水素や脱炭素といった成長分野に積極的に取り組んでおり、今後の中長期的な成長にも期待が持てます。

今後の株価動向や戦略の進捗に引き続き注目していきたいと思います。

コメント