はじめに

[株主手帳 2025年3月号]にて、高齢者をはじめとした方々が自宅で安心して療養できる環境を整える在宅訪問薬局を軸に事業を展開している HYUGA PRIMARY CARE(7133) が紹介されていました。

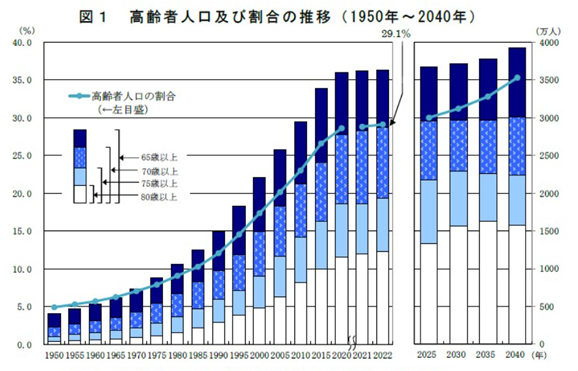

いわゆる「2025年問題」が指摘されるなか、日本は今後、総人口が減少を続ける一方で、高齢者人口は増加傾向が続き、2040年には人口の約35%を高齢者が占めると予測されています。

出典:総務省統計局

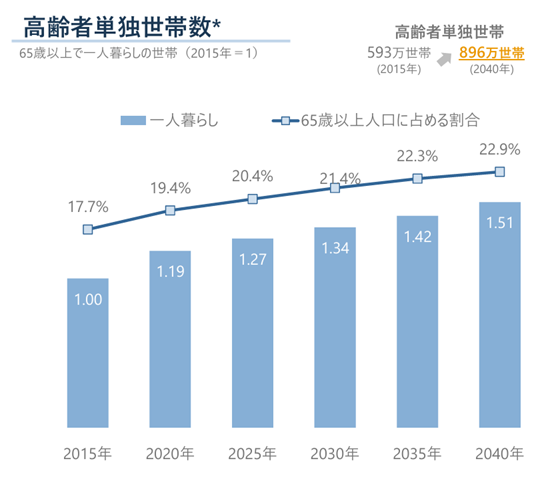

また、高齢者の単身世帯も年々増加しており、プライマリケア(身近な医療相談を受けることができる仕組み)の需要は今後さらに高まっていくと考えられます。このような背景を踏まえると、同社のサービスに対する社会的ニーズは今後も拡大していくものと見込まれます。

出典:事業計画および成長可能性に関する説明資料

今回は、同社に投資妙味があるか考察しました。

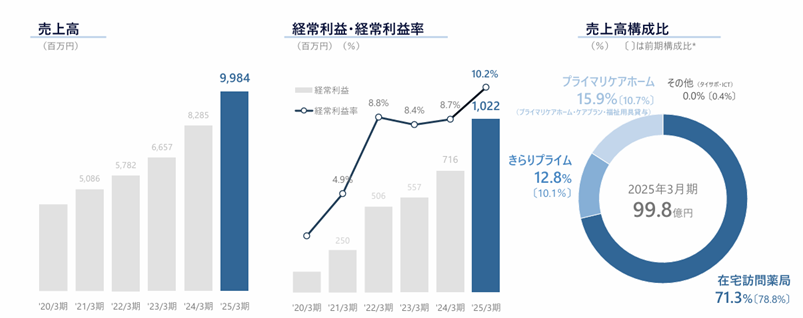

事業内容・業績状況

HYUGA PRIMARY CARE株式会社は、以下の3つの主要事業を展開することで、「地域包括ケアシステム」の構築を掲げています。

- 在宅訪問薬局事業:「きらり薬局」の運営を通じて、在宅訪問調剤にも対応。

- プライマリケアホーム事業:医療依存度の高い高齢者が安心して生活できるホーム施設を運営。

- きらりプライム事業:IoTやRPAを活用し、在宅医療・介護現場の業務効率化を支援。サブスクリプション型サービスや他社へのコンサルティングも展開。

特に在宅訪問薬局事業が売上の大部分を占める一方で、高収益を誇る「きらりプライム」事業も着実に成長しています。

出典:2025年3月期 決算説明資料

在宅訪問調剤は、従来型の調剤と比較して報酬点数が約2倍程度であり、患者との人的関係性も強固になります。これにより、長期契約に結びつきやすい点が競争優位性を支える要素となっています。

一方、労働コストが高いため、効率的なオペレーションや職場環境の構築も重要となっています。

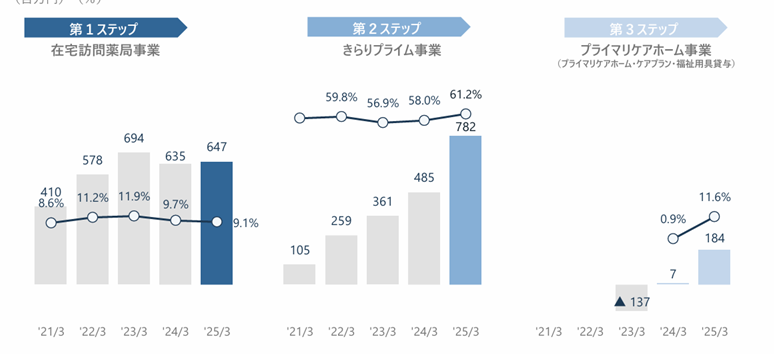

今後の見通し

同社の全社売上は、FY2026にておいて120億円超を目指しています。

各事業領域では以下のような取り組みが進められています。

オペレーション改革:「セントラルファーマシー」構想

- 24時間稼働の自動化された中核薬局を新設。

- 各地の「きらり薬局」は、急性症状対応やケアマネ連携など、付加価値の高い業務に専念可能に。

出典:2025年3月期 決算説明資料

きらりプライム事業(リージョンプライム)

- 住宅型有料老人ホームの開設・運営に関する包括的支援。

- 医療・介護施設の業務効率化パッケージサービスを提供。

プライマリケアホーム事業

- ノウハウ蓄積によって第4施設の稼働も安定化しつつあり、今後の収益寄与が期待されます。

ファンダメンタル(2025年6月18日時点/楽天証券)

- 予想PER:14.56倍

- 予想PBR:4.43倍

- 予想EPS:101.12円

- 自己資本比率:33.63%

- 配当利回り:1.36%

- PSR:1.04倍

PSR(株価売上高倍率)は、一般的に1倍未満が割安水準とされますが、同社は現在1倍前後で推移しており、今後の成長を織り込んでも依然として投資妙味のある水準にあると評価できます。

株主優待について

2025年6月時点では、株主優待制度は導入されていません。

株価推移と今後の注目点

株価は全体として軟調に推移していますが、業績は拡大傾向であることや、配当利回りも徐々に切りあがっていることから、ここからの底値は限定的とみることもできます。

出典: YahooFinance

ここまでお読み頂きありがとうございました。

コメント